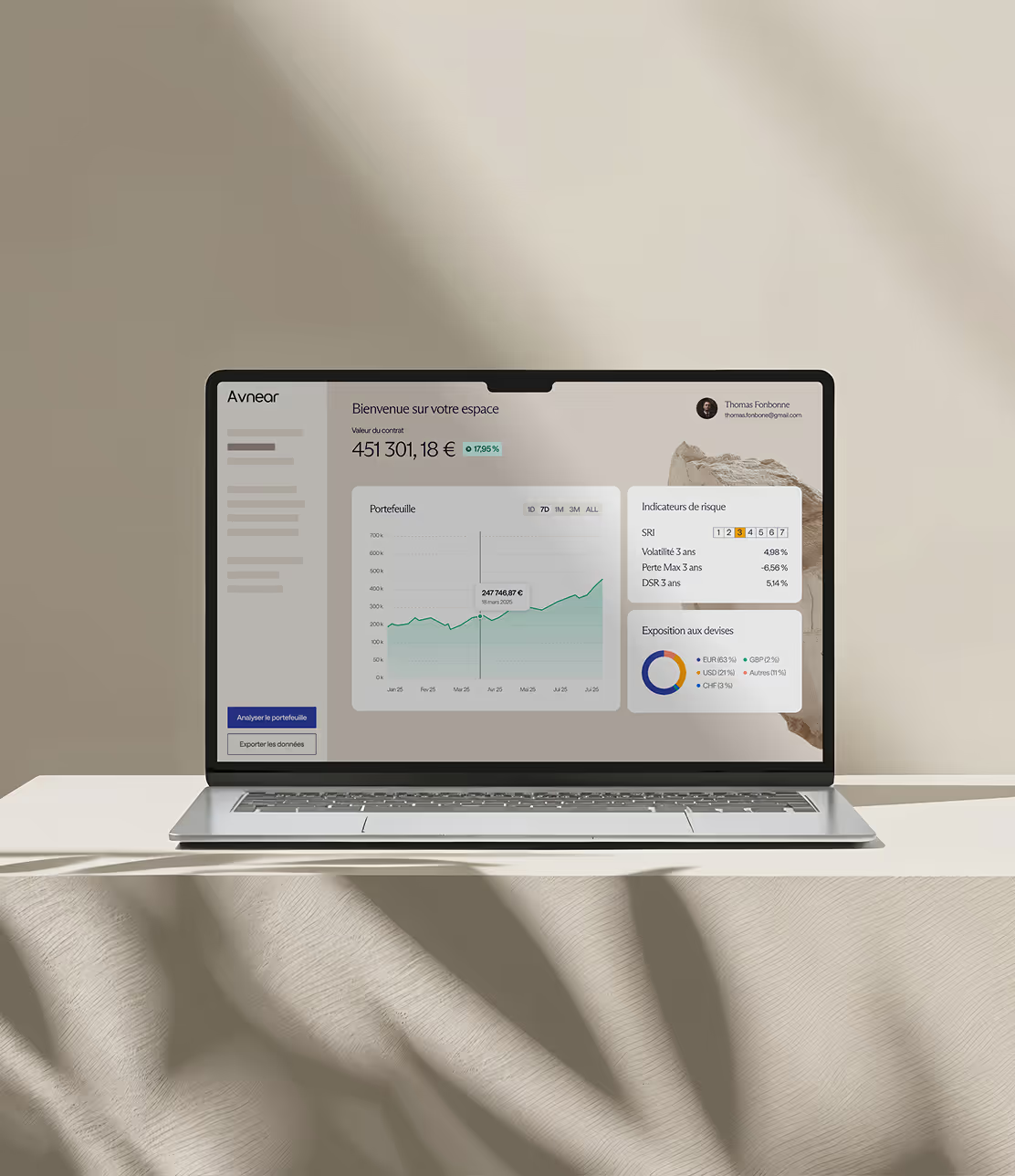

vie Luxembourgeoise

patrimoine et du patrimoine

assurance vie Luxembourgeoise

Gestion privée et gestion de fortune

Assurance-vie luxembourgeoise :

vous affranchir du risque français

Le seul contrat capable de résister à une crise systémique.

Découvrez le contrat d’assurance-vie le plus sécurisé d’Europe.

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

Pourquoi le Luxembourg ?

Le seul endroit en Europe où même une faillite n’entraîne pas la perte de vos actifs.

Ce que le Luxembourg garantit, plus la France

Une solution incontournable

Chez Avnear, nous considérons l’assurance-vie luxembourgeoise comme une solution incontournable pour gérer efficacement votre patrimoine. Architecture juridique robuste, ségrégation patrimoniale, souplesse et avantages fiscaux.

.avif)

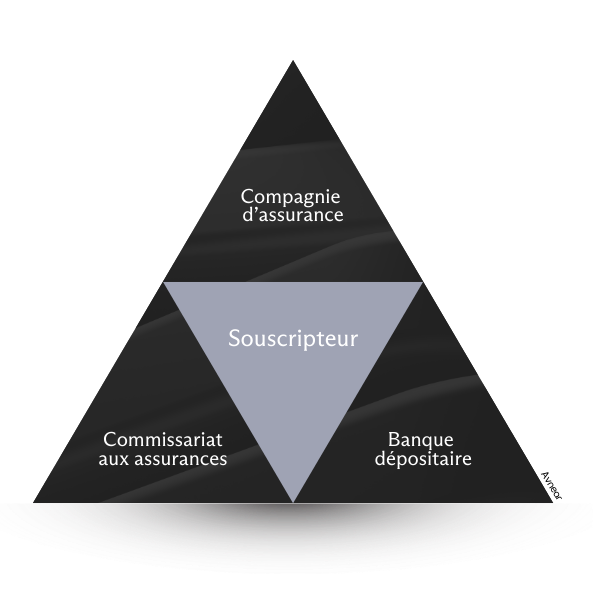

Le Triangle de sécurité

Ni Avnear, ni l'assureur ne peut toucher à votre argent.

Super privilège en cas de faillite

Vos avoirs sont récupérés avant tous les autres créanciers.

Portabilité transfrontalière

Votre contrat vous suit même si vous quittez la France.

Architecture ouverte

Vous gardez le contrôle sur les supports.

Ouvrir une Assurance-vie Luxembourgeoise Avnear

Avnear, ce sont des stratégies inspirées des Family Offices top quartile, accessibles dès 250 000€. Notre expertise et nos partenariats avec les meilleurs assureurs luxembourgeois garantissent une sécurité optimale pour votre capital. En rejoignant Avnear, vous n’êtes pas spectateur mais acteur car nous coconstruisons vos produits ensembles.

Gradual Security®

Une sécurité supplémentaire disponible sur la poche Fonds Externes dès 250 000€ d’encours, selon le portefeuille choisi. Elle repose sur des outils d’analyse développés en interne et exploite des indicateurs macroéconomiques, de valorisation et de momentum. Objectif : limiter l’exposition aux points d’entrée défavorables et ajuster dynamiquement les investissements en fonction des conditions de marché.

.avif)

Diversification des supports d’investissement

Avnear vous permet d’investir à votre rythme, que vous souhaitiez une allocation 100 % sécurisée ou inclure une part de votre capital sur des supports plus dynamiques. Vous accédez à une large palette d’actifs : fonds en euros, monétaires, obligataires, actions, immobilier, private equity, dette privée, infrastructures…

.avif)

Optimisation de la structure de frais

Comme dans tout contrat, il existe des frais de gestion du contrat et des frais liés aux supports d’investissement. Avnear agit sur les deux : nos frais de contrat sont compétitifs, et nous privilégions des supports à faible coût, notamment les ETF, pour limiter au maximum les frais récurrents sur votre épargne.

.avif)

Expertise pluridisciplinaire

Vous bénéficiez d’un interlocuteur unique, disponible pour construire votre allocation, répondre à vos questions et assurer un suivi dans la durée.

.avif)

Objectifs de performance

Selon le profil d’investissement retenu, les allocations visent un TRI annuel compris entre 3% et 20%. Ces objectifs sont indicatifs et dépendent de l’exposition au risque choisie. Les performances passées ne préjugent pas des performances futures.

.avif)

“Ce contrat existe depuis 30 ans. Mais il n’a jamais été aussi utile qu’en 2025.”

Gradual Security® d'Avnear

Une sécurité supplémentaire pour l’épargnant, grâce à l’alliance de la technologie et de l’expertise humaine.

.avif)

.avif)

(écart type à la moyenne)

.avif)

Un contrat d'exception qui concilie performance et protection

Avnear, ce sont des stratégies inspirées des Family Offices top quartile, accessibles dès 250 000€. Notre expertise et nos partenariats avec les meilleurs assureurs luxembourgeois garantissent une sécurité optimale pour votre capital. En rejoignant Avnear, vous n’êtes pas spectateur mais acteur car nous coconstruisons vos produits ensembles.

Avnear est enregistré à l’ORIAS (24001416), membre de l’ANACOFI-CIF (agréée AMF) sous le numéro E011096 pour l’activité de Conseil en Investissements Financiers (CIF), et de l’ANACOFI-Courtage (agréée ACPR) pour le Courtage en Assurances (COA).

Quid de la performance ?

TRI visés compris entre +3% à 20% par an selon les profils ou portefeuilles

ETFs et produits structurés pilotés par notre technologie Gradual Security®

Systèmes d’alerte pour réduire les expositions avant les prévisions de chocs

Distinctions et récompenses

Prix investissement conseils : meilleur contrat d’assurance-vie luxembourgeois

Mention spéciale Sommet du Patrimoine 2024

Recommandé par des Family Offices et CGP premium

Ce contrat est pertinent :

Si vous investissez 250 000€ ou plus

Si vous souhaitez sortir du risque français sans quitter la réglementation européenne

Si vous recherchez la solidité d’un contrat AAA, accessible et pilotable

En cas de mobilité ou de projet international

Lorsqu’une transmission devient structurée

Architecture du contrat

Fonds monétaire et obligataires, exposition aux devises internationales

Plus de 1000 fonds & ETF

Produits structurés sur mesure

FID (fonds internes dédiés), FAS (fonds d’assurance spécialisés)

Private Assets : Private Equity / Private Credit..

Titres vifs

.avif)

Un accompagnement sur mesure

L’exigence validée par ceux qui vivent la différence

Confier son épargne est une décision importante ou Investir, c’est d’abord choisir à qui faire confiance. Chez Avnear, nos clients choisissent l’expertise de véritables professionnels de la finance et la technologie pour investir en toute sérénité.

Nos portefeuilles

Particuliers, entreprises, gestion privée : nous sélectionnons des solutions d’investissement robustes, flexibles ou patrimoniales, selon vos objectifs.

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées combiné aux avantages qu’offre le Luxembourg.

Optimiser le rendement tout en cadrant strictement le risque grâce aux produits structurés.

Allocation personnalisée et modulable selon vos objectifs.

Diversifiez et accédez aux meilleurs fonds non cotés en Private Assets.

Réplique du portefeuille de Harry Browne conçu pour affronter tous les cycles économiques.

Un accompagnement

sur-mesure, par un

interlocuteur unique

Nous vous accompagnons à chaque étape : définition de vos objectifs, choix des supports, ajustements stratégiques. Un suivi humain, dans la durée.

Sérénité et confiance

pour votre épargne

Generali est le 3ème assureur européen, couvert par le Fonds de Garantie des Assurances de Personnes (FGAP).

Ces solutions d’investissements pourraient vous correspondre

Des solutions sélectionnées pour s’adapter à votre profil, vos objectifs et votre horizon d’investissement. À découvrir dans le détail avec votre conseiller.

Assurance-vie

Luxembourgeoise

.avif)

Contrat de capitalisation Luxembourgeois

Enveloppe haut de gamme pour votre trésorerie

Produits structurés

.avif)

Private Assets top quartile

.avif)

PPLI Private Placement Life Insurance

.avif)

Structuration internationale pour grandes fortunes

L'assurance-vie luxembourgeoise

Il est important de noter que les valeurs des supports d’investissement peuvent évoluer en fonction des fluctuations du marché, ce qui signifie qu’il existe un risque de perte en capital lié à ces supports.

Qu'est-ce qu'une assurance-vie luxembourgeoise ?

L’assurance-vie luxembourgeoise est un contrat d’assurance-vie international permettant d’investir un capital significatif dans un cadre juridique distinct du droit français, tout en conservant la fiscalité de son pays de résidence.L’assurance-vie luxembourgeoise est un contrat patrimonial international permettant d’investir un capital significatif dans un cadre juridique distinct du droit français, tout en conservant la fiscalité de son pays de résidence.

Elle repose sur une architecture spécifique : triangle de sécurité, ségrégation des actifs, supervision du Commissariat aux Assurances (CAA) et mécanisme de super privilège.

Pour un résident fiscal français, la fiscalité reste identique à celle d’un contrat français, mais le cadre institutionnel et la liberté d’investissement diffèrent sensiblement : gestion multidevises, fonds internes dédiés (FID), fonds d’assurance spécialisés (FAS), architecture ouverte et portabilité internationale.

Ce contrat s’adresse principalement aux patrimoines structurés à partir de 250 000 €, recherchant une diversification juridique, une allocation sophistiquée et une exposition réduite au risque domestique.

Pourquoi ouvrir une assurance-vie luxembourgeoise ?

Ouvrir une assurance-vie luxembourgeoise répond à une logique de structuration patrimoniale lorsque le capital devient significatif et que l’exposition domestique paraît trop concentrée.

Le contrat permet :

- une séparation juridique des actifs via le triangle de sécurité

- une diversification de cadre réglementaire au sein de l’Union européenne

- une souplesse d’allocation (FID, FAS, multidevises, private assets)

- une portabilité internationale en cas de mobilité

Il ne s’agit pas d’un produit plus rentable.

Il s’agit d’un cadre plus structuré.

Comment fonctionne le triangle de sécurité ?

Le triangle de sécurité luxembourgeois est le mécanisme central qui distingue l’assurance-vie luxembourgeoise des contrats classiques. Il repose sur une séparation stricte et contrôlée des rôles entre trois acteurs indépendants : l’assureur, la banque dépositaire et le régulateur.

1. L’assureur

La compagnie d’assurance conçoit le contrat, enregistre les primes versées, exécute les arbitrages et assure la gestion administrative.

En revanche, elle ne conserve pas directement les actifs financiers des clients.

2. La banque dépositaire

Les capitaux investis sont obligatoirement déposés auprès d’une banque indépendante, agréée par le régulateur.

Les actifs sont logés sur des comptes distincts, séparés des fonds propres de l’assureur.

Cela signifie que l’argent du souscripteur ne se confond jamais avec celui de la compagnie.

3. Le régulateur : le rôle du CAA

Le Commissariat aux Assurances (CAA) est l’autorité de supervision luxembourgeoise.

Il contrôle en permanence :

- La solvabilité de l’assureur

- Le respect de la séparation des actifs

- L’existence réelle des fonds déposés

- La conformité des conventions entre assureur et banque dépositaire.

Le CAA impose une convention tripartite formalisée entre l’assureur, la banque et lui-même. Cette convention rend juridiquement impossible l’utilisation des actifs clients pour couvrir les dettes de l’assureur.

Que se passe-t-il en cas de faillite ?

Si la compagnie d’assurance fait défaut :

- Les actifs restent isolés chez la banque dépositaire

- Les souscripteurs bénéficient du super privilège, c’est-à-dire qu’ils sont créanciers de premier rang

- Ils passent avant tous les autres créanciers (y compris l’État)

Contrairement à d’autres systèmes européens, il n’existe pas de plafond d’indemnisation spécifique lorsque les actifs sont correctement cantonnés.

Le triangle de sécurité fonctionne comme une architecture de séparation et de contrôle permanent :

Assureur (gestion)

→ Banque dépositaire (conservation des actifs)

→ CAA (supervision et contrôle)

Ce mécanisme ne supprime pas totalement le risque systémique, mais il réduit fortement le risque de perte liée à la défaillance d’un assureur. C’est ce cadre juridique unique qui confère à l’assurance-vie luxembourgeoise sa réputation de protection renforcée du capital.

Cadre réglementaire et sécurité financière au Luxembourg

L’assurance-vie luxembourgeoise repose sur un cadre réglementaire européen exigeant, fondé sur la directive Solvabilité II. Ce dispositif impose aux assureurs un niveau minimal de fonds propres destiné à absorber des chocs financiers majeurs.

L’indicateur clé est le SCR (Solvency Capital Requirement).

Un ratio de 100 % correspond au minimum réglementaire. En pratique, un assureur solide affiche généralement un niveau supérieur à 150 %, avec une attention portée à la stabilité du ratio dans le temps.

Au-delà de la solvabilité financière, le droit luxembourgeois impose le cantonnement des actifs : les capitaux des souscripteurs sont juridiquement séparés des fonds propres de l’assureur, conservés auprès d’une banque dépositaire indépendante et soumis à un contrôle permanent du régulateur via une convention tripartite.

La robustesse du contrat repose ainsi sur trois piliers :

- Encadrement prudentiel (Solvabilité II, SCR)

- Ségrégation juridique des actifs

- Supervision réglementaire continue

C’est cette architecture combinée qui fonde la solidité du dispositif.

Quelle fiscalité pour un résident fiscal français ?

La fiscalité d’une assurance-vie luxembourgeoise est strictement identique à celle d’un contrat français pour un résident fiscal français.

En cas de rachat (partiel ou total) d’un contrat d’Assurance-vie, seule la part des gains comprise dans le montant retiré est imposée. Le capital initial n’est jamais imposé.

En cas de retrait

- Imposition uniquement sur la part d’intérêts comprise dans le retrait

- PFU de 30 % avant 8 ans

- Après 8 ans : abattement annuel de 4 600 € (9 200 € pour un couple)

- Taux réduit à 7,5 % sur la fraction ≤ 150 000 € de versements

En cas de décès

Les sommes versées avant 70 ans peuvent être transmises hors succession avec un abattement de 152 500 € par bénéficiaire.

Pour les sommes versées après 70 ans, un abattement global de 30 500 € s’applique, et les plus-values sont exonérées de droits de succession.

Assurance-vie française vs assurance-vie luxembourgeoise : quelles différences ?

La différence ne porte pas sur la fiscalité pour un résident français, mais sur l’architecture juridique et l’univers d’investissement.

| Critère | Assurance-vie france | Assurance-vie luxembourg |

|---|---|---|

| Cadre réglementaire | Supervisée par l’ACPR (France) | Supervisée par le Commissariat aux Assurances |

| Sécurité des actifs | Fonds de garantie des assurances de personnes (plafond 70 000 € par assure et par assureur) | Triangle de securite supervise par le commissariat aux assurances (CAA) segrégation des actifs |

| Loi Sapin 2 (blocage possible) | Oui, possibilité de blocage temporaire des rachats | Non applicable (hors cas spécifiques liés à des fonds français) |

| Fiscalité | Fiscalité avantageuse française | Identique a la fiscalite francaise pour un resident fiscal francais (article 125 0 a cgi). Le differe d’imposition s’applique tant qu’aucun rachat n’est effectue. |

| Flexibilité UC | Large gamme UC et fonds euro securises | UC diversifiees, multi devises, fonds alternatifs |

| Ratio SCR moyen | Variable selon assureur (souvent 150–200 %) | Souvent >150 %, contrôle renforcé |

| Exposition souveraine | Forte exposition aux obligations françaises | Diversification internationale plus fréquente |

| Transmission | Clause bénéficiaire standard, fiscalité avantageuse | Transmission flexible, trusts ou structures complexes |

| Liquidité | Disponibilité sous réserve retraits et pénalités | Liquidité selon UC et fonds euros |

| Ticket d’entrée | Accessible dès quelques centaines d'euros | Environ 250 000 € minimum (variable selon assureur) |

| Complexité / Sophistication | Outil d’épargne grand public, simple et accessible | Outil patrimonial structuré, adapté aux patrimoines significatifs |

Le contrat français est un outil d’épargne accessible et simple.

Le contrat luxembourgeois est un outil de structuration patrimoniale adapté aux capitaux significatifs et aux situations internationales.

Ce n’est pas une question de territoire. C’est une question de niveau d’exigence.

Pourquoi ce contrat n’est pas pour tout le monde ?

L’assurance-vie luxembourgeoise n’est pas un produit d’épargne standard.

C’est une infrastructure patrimoniale conçue pour structurer, protéger et piloter des capitaux significatifs dans une logique long terme.

Ce contrat devient cohérent lorsque :

Le patrimoine dépasse 500 000 € à 1 000 000 €

L’exposition au risque domestique est jugée trop concentrée

Une mobilité internationale est envisagée

La transmission nécessite une structuration avancée

Une ségrégation juridique des actifs est recherchée

Elle n’est généralement pas pertinente si :

Votre horizon d’investissement est court

Votre patrimoine financier est inférieur à 250 000 €

Vous recherchez uniquement un fonds en euros garanti

Votre objectif est purement fiscal sans stratégie patrimoniale globale

Il ne s’agit pas d’un “meilleur produit”. Il s’agit d’un cadre plus exigeant, plus technique, et plus adapté à certaines situations patrimoniales spécifiques.

Choisir le Luxembourg n’est pas un effet de mode. C’est une décision de structuration.

Avantages et inconvénients

de l'assurance-vie luxembourgeoise

L’assurance-vie luxembourgeoise offre une protection renforcée des actifs et une grande flexibilité d’investissement, mais elle ne constitue ni une garantie absolue ni une solution universelle.

Avantages

Ségrégation juridique des actifs

Super privilège en cas de défaillance

Pas d’application de la loi Sapin 2

Architecture d’investissement ouverte

Gestion multidevises

Portabilité internationale

Inconvénients

Ticket d’entrée élevé

Risque de perte en capital sur unités de compte

Complexité technique des supports

Non-transférabilité entre assureurs

Obligation déclarative annuelle

Pas une garantie absolue

L’assurance-vie luxembourgeoise est un outil patrimonial haut de gamme : elle offre une protection juridique supérieure et une grande liberté d’allocation, mais elle exige un capital significatif, une vision long terme et un accompagnement expert.

Vous vous posez des questions sur l'Assurance-vie Luxembourgeoise ?

Qu’est-ce qu’une assurance-vie luxembourgeoise ?

L’assurance-vie luxembourgeoise est un contrat d’épargne souscrit auprès d’un assureur établi au Luxembourg. Elle fonctionne comme une assurance-vie française (versements, arbitrages, rachats, transmission), mais repose sur un cadre juridique différent.

Sa spécificité tient au triangle de sécurité, à la séparation des actifs et au super privilège accordé aux souscripteurs en cas de défaillance de l’assureur.

Elle constitue donc une enveloppe patrimoniale structurée dans une juridiction considérée comme plus protectrice.

Quelle fiscalité s’applique à une assurance-vie luxembourgeoise ?

- Résident fiscal français : fiscalité identique à l’assurance-vie française (prélèvements sociaux + PFU/barème IR).

- Non-résidents : taxation dans le pays de résidence (Portugal, Belgique, Suisse…).

- Transmission : mêmes abattements et règles qu’en France, mais avec plus de flexibilité pour les bénéficiaires internationaux.

Un résident fiscal français peut-il souscrire une assurance-vie luxembourgeoise ?

Oui. Un résident fiscal français peut souscrire une assurance-vie luxembourgeoise via un conseiller agréé. Le contrat bénéficie des avantages de sécurité luxembourgeois, tout en étant soumis à la fiscalité française applicable à l’assurance-vie.

L’assurance-vie luxembourgeoise protège-t-elle du gel Sapin 2 ?

Oui, à condition que votre contrat luxembourgeois n'intègre pas du Fonds en Euro. Cependant, en cas de crise européenne grave, la CSSF pourrait aussi décider d’un gel temporaire. C’est donc une protection supplémentaire, mais pas une garantie absolue.

Quelle différence entre assurance-vie française et luxembourgeoise ?

- Sécurité : triangle de sécurité et super privilège au Luxembourg.

- Investissements : accès plus large (fonds dédiés, devises, private equity).

- Fiscalité : identique pour un résident français, neutre pour un non-résident.

- Accessibilité : quelques centaines d’euros en France, plusieurs centaines de milliers au Luxembourg.

Qu’est-ce que le triangle de sécurité luxembourgeois ?

Le triangle de sécurité est le mécanisme juridique propre à l’assurance-vie luxembourgeoise. Il repose sur la séparation stricte entre :

- l’assureur (qui gère le contrat),

- la banque dépositaire (qui conserve les actifs),

- et le régulateur, le Commissariat aux Assurances (CAA), qui supervise l’ensemble.

Les capitaux des souscripteurs sont juridiquement cantonnés et conservés par une banque indépendante. Ils ne se confondent jamais avec les fonds propres de l’assureur.

En cas de défaillance, les souscripteurs bénéficient d’une priorité créancier (“super privilège”) et récupèrent leurs actifs avant les autres créanciers.

Le triangle de sécurité protège contre le risque assureur, mais pas contre les fluctuations des marchés financiers.

L’assurance-vie luxembourgeoise est-elle adaptée aux expatriés ?

Oui. Sa fiscalité est neutre et s’aligne automatiquement sur le pays de résidence. Un expatrié peut conserver le même contrat, sans rachat ni pénalité, ce qui en fait un outil idéal pour les investisseurs mobiles ou à carrière internationale.

Puis-je investir en devises étrangères ?

Oui.

Le contrat peut être libellé en EUR, USD, CHF ou GBP selon l’assureur.

Peut-on mettre en place un crédit lombard adossé à une assurance-vie luxembourgeoise ?

Oui, dans certains cas, un contrat d’assurance-vie luxembourgeois peut servir de collatéral pour la mise en place d’un crédit lombard.

Le crédit lombard consiste à emprunter des liquidités en nantissant un portefeuille d’actifs financiers, sans avoir à les céder. Cette solution peut être utilisée pour :

- financer un investissement immobilier

- répondre à un besoin de liquidité ponctuel

- optimiser une stratégie patrimoniale sans déclencher d’imposition

Dans le cadre luxembourgeois, la faisabilité dépend :

- de la nature des actifs détenus

- de leur liquidité

- de la banque dépositaire

- de la politique de l’assureur

Le crédit lombard implique un effet de levier et donc un risque accru. En cas de baisse significative des marchés, un appel de marge peut être déclenché. Cette stratégie doit donc être réservée à des investisseurs expérimentés et intégrée dans une approche patrimoniale globale.

Peut-on choisir une banque dépositaire suisse pour une assurance-vie luxembourgeoise ?

Oui, dans certains contrats luxembourgeois, il est possible de sélectionner une banque dépositaire située en Suisse, sous réserve de l’acceptation par l’assureur et du respect du cadre réglementaire.

Le mécanisme luxembourgeois repose sur le cantonnement des actifs via une banque dépositaire indépendante. Lorsque cette banque est établie en Suisse, cela peut ajouter une couche supplémentaire de diversification juridictionnelle, notamment pour les investisseurs recherchant :

- une stabilité bancaire historique

- une exposition hors zone euro

- une conservation d’actifs multidevises

Il est toutefois essentiel de comprendre que la protection juridique principale demeure celle du droit luxembourgeois, via la convention tripartite et la supervision du régulateur. Le choix d’une banque suisse constitue un renforcement stratégique, mais ne modifie pas le cadre légal du contrat.

Contenus à découvrir

.jpg)

.jpg)