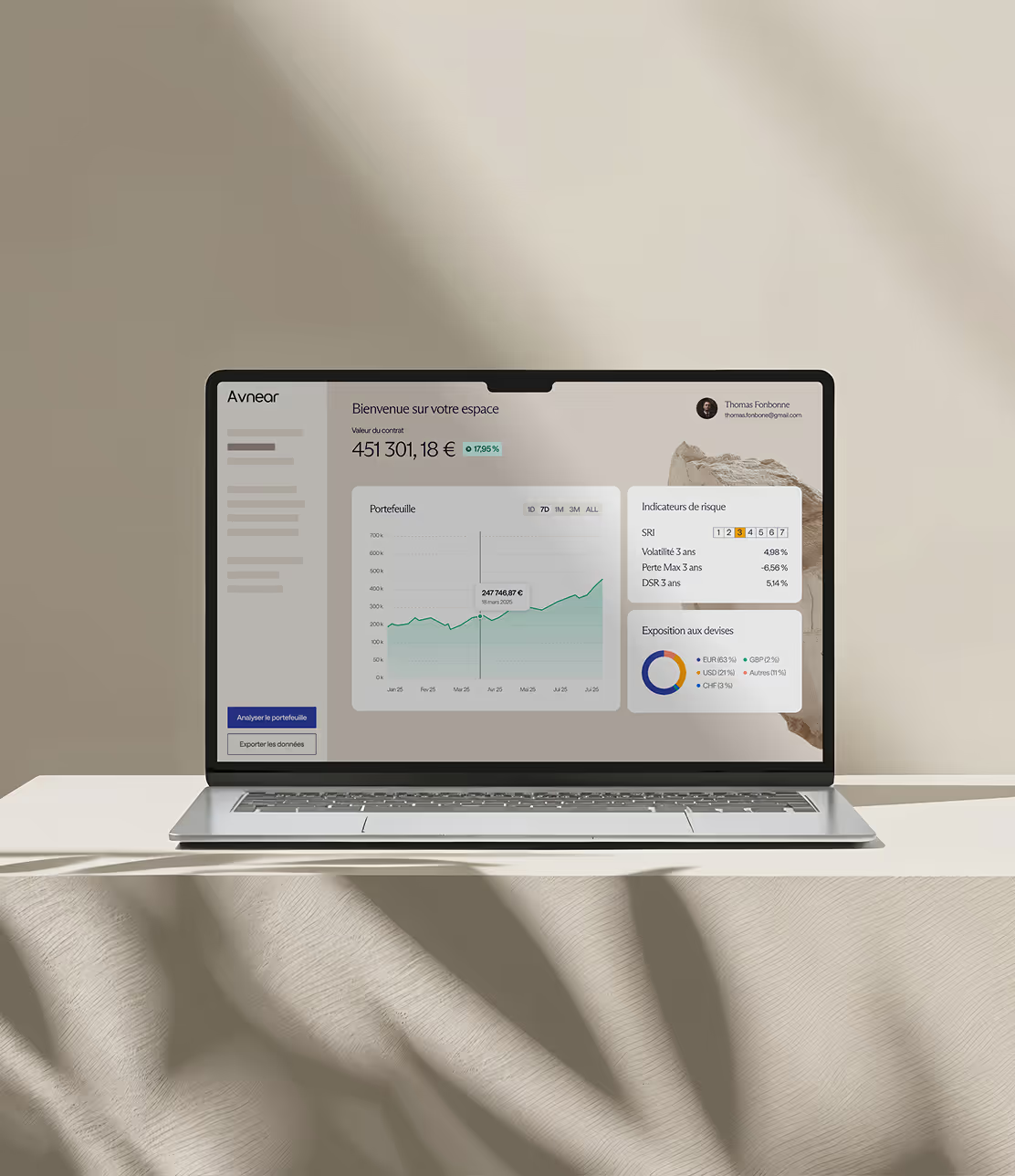

nouveau contrat 2025

La gestion augmentée de votre fortune

Le risque ne se prédit pas. Il se gère. Grâce à la Gradual Security®, nous ajustons finement le risque en fonction des valorisations, une approche unique, pensée pour les particuliers, les professionnels et la gestion privée.

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

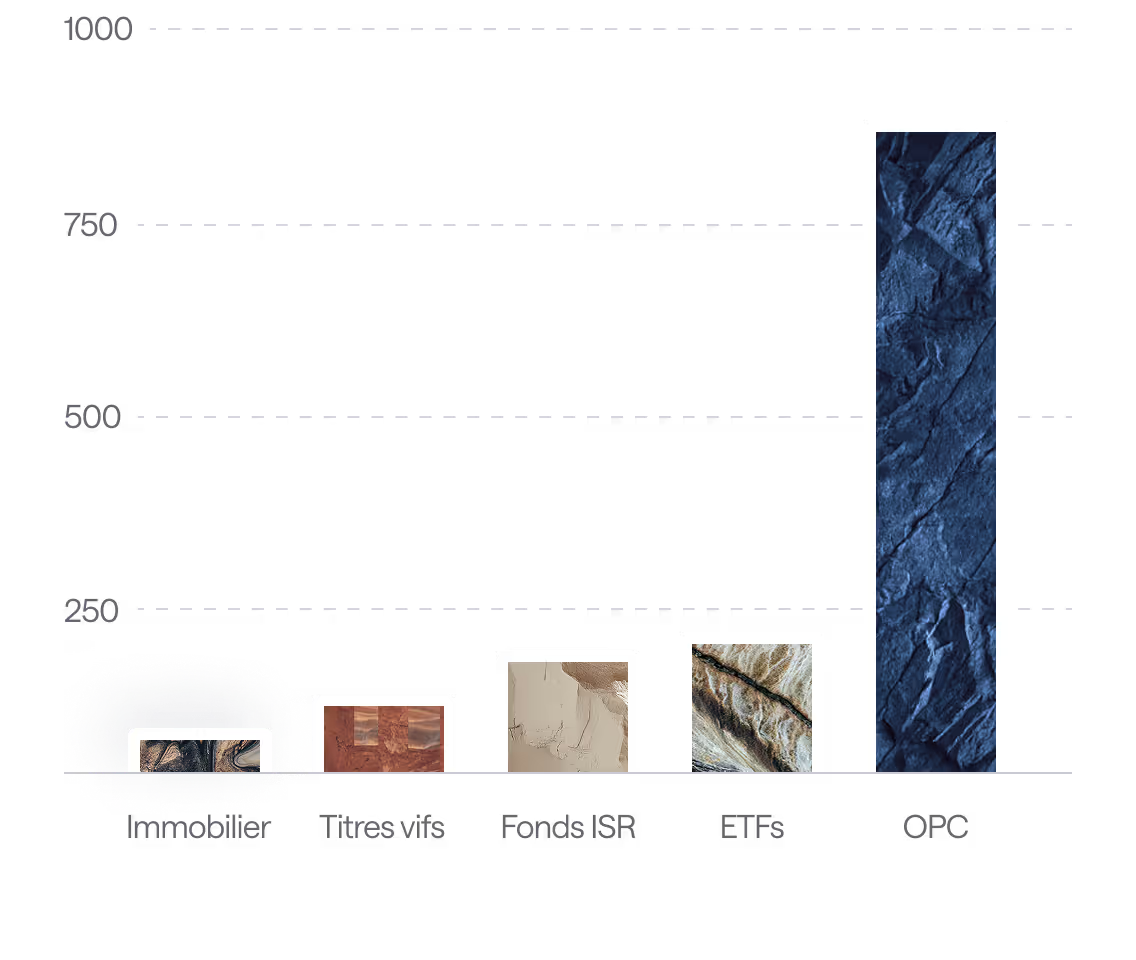

Nos solutions d’investissement

Des stratégies d’investissement conçues pour chaque univers. Que vous soyez un particulier, une entreprise ou un client de gestion privée, nous structurons des solutions adaptées à votre horizon, à votre fiscalité et à votre niveau d’exigence.

Assurance-vie

Investir à court, moyen ou long terme, en toute flexibilité

PER -

Plan d’épargne retraite

.avif)

Préparer sa retraite tout en réduisant ses impôts

Produits structurés

.avif)

Assurance-vie

Luxembourgeoise

.avif)

Private Assets top quartile

.avif)

Contrat de capitalisation

Français

.avif)

PER TNS

.avif)

Contrat de capitalisation Luxembourgeois

.avif)

Enveloppe haut de gamme pour votre trésorerie

Assurance-vie

Luxembourgeoise

Contrat de capitalisation Luxembourgeois

Enveloppe haut de gamme pour votre trésorerie

Fonds structurés

.avif)

Private Assets top quartile

PPLI Private Placement Life Insurance

.avif)

Structuration internationale pour grandes fortunes

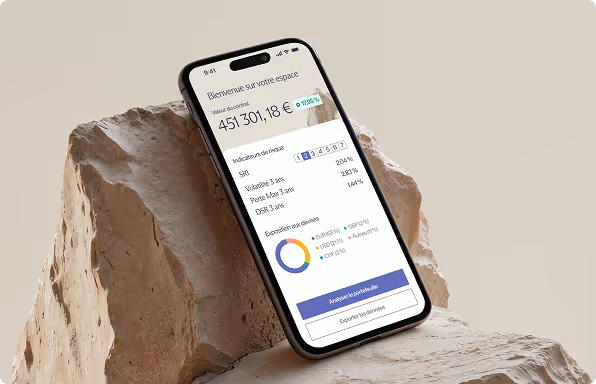

Gradual Security® d'Avnear

Une sécurité supplémentaire pour l’épargnant, grâce à l’alliance de la technologie et de l’expertise humaine.

.avif)

.avif)

(écart type à la moyenne)

.avif)

La gestion du risque au service de votre épargne

Atteindre un rendement élevé est possible, mais tout est une question de risque. Chez Avnear, nous optimisons le ratio rendement/risque grâce à la diversification géographique, l’allocation multi-classes d’actifs, l’investissement progressif, la détection des surévaluations, les rééquilibrages réguliers et le suivi de la performance, pour limiter les pertes tout en préservant le potentiel de croissance du patrimoine.

.avif)

Diversification Géographique

des supports

Amérique du Nord, Europe, Asie-Pacifique et marchés émergents.

.avif)

“Si vous ne connaissez pas Avnear, vous connaissez forcément la Gradual Security®”

.avif)

Nos portefeuilles

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées.

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées.

Réplique du portefeuille de Harry Browne conçu pour affronter tous les cycles économiques.

Portefeuille diversifié actions/obligations pour optimiser rendement et maîtrise du risque.

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées combiné aux avantages qu’offre le Luxembourg.

Optimiser le rendement tout en cadrant strictement le risque grâce aux produits structurés.

Allocation personnalisée et modulable selon vos objectifs.

Accédez aux meilleurs fonds non cotés en Private Assets.

Réplique du portefeuille de Harry Browne conçu pour affronter tous les cycles économiques.

Avnear Gestion privée

Notre gestion privée s’adresse aux clients souhaitant structurer, diversifier

et transmettre leur patrimoine avec exigence. Contrats luxembourgeois, PPLI, fonds structurés sur mesure, actifs non cotés internationaux : nous sélectionnons les véhicules les plus pertinents selon vos objectifs, votre devise de référence

et votre horizon d’investissement.

.avif)

.avif)

.avif)

Préserver le capital dans les phases d’excès

Notre gestion s’adapte à la cherté relative des marchés pour ajuster l’exposition au risque avec discernement. Une approche rigoureuse, conçue pour traverser les cycles avec sérénité.

.avif)

La haute couture du conseil, rien que pour vous

Notre équipe rassemble des spécialistes de la gestion de patrimoine et de l’investissement, alliant savoir-faire financier et exigence absolue. Chaque décision est enrichie par la diversité de nos expertises et une approche rigoureuse, afin d’apporter des solutions sur mesure à nos clients. À l’écoute, engagés, stratèges, nous construisons et suivons avec vous une gestion patrimoniale à la hauteur de vos ambitions.

.avif)

.avif)

.avif)

.avif)

.avif)

Client Advisor Associate.

Former Head of Premium Team Structured Products, BNP Paribas.

Founding Partner. Marketing & Brand Strategy.

Founding Partner. Managing Director France & Luxembourg.

Former Director, Bpifrance Le Hub. Managed €200M+ innovation fund. Board Member.

Chief Technology Officer (CTO). Data Scientist & Architecte IA.

Founder & CEO Haussmann Patrimoine. Board member.

Founding Partner. Finance & Risk Management.

Ex Associate Mc Kinsey. Ex DG Banque Intesa Sanpaolo. Board Member.

M&A Vice President (Top leading bank). Corporate & investment banking. Board member.

L’exigence validée par ceux qui vivent la différence

Confier son épargne est une décision importante ou Investir, c’est d’abord choisir à qui faire confiance. Chez Avnear, nos clients choisissent l’expertise de véritables professionnels de la finance et la technologie pour investir en toute sérénité.