Comprendre l'assurance-vie luxembourgeoise : guide complet 2026

Découvrez pourquoi les patrimoines exigeants choisissent l’Assurance-vie luxembourgeoise : protection absolue, fiscalité optimisée et gestion sur-mesure.

Ce guide a été conçu comme un guide pédagogique, à destination de celles et ceux qui souhaitent structurer leur patrimoine avec rigueur et lucidité. Il ne remplace en aucun cas un conseil juridique ou fiscal personnalisé, mais vise à éclairer les enjeux et les opportunités pour vous permettre d'ouvrir une assurance-vie luxembourgeoise avec tous les tenants et aboutissants.

Chez Avnear, nous croyons qu’un bon investissement ne repose pas sur la promesse d’un rendement, mais sur la qualité de l’accompagnement et la solidité du cadre dans lequel il s’inscrit. Dans un environnement incertain, protéger son capital tout en lui donnant du sens exige une vision stratégique, des outils adaptés et une parfaite compréhension des règles du jeu.

Comprendre ses objectifs patrimoniaux, les anticiper, les aligner avec des solutions robustes, c’est ce qui permet d’investir avec sérénité. Ce guide est une première étape dans cette démarche.

Nos équipes sont à votre disposition pour aller plus loin, vous aider à arbitrer, et faire émerger une stratégie sur mesure, en cohérence avec vos attentes. Découvrez notre contrat d’assurance-vie luxembourgeoise sécurisé dès 250 000€.

Introduction

L’assurance-vie luxembourgeoise est aujourd’hui reconnue comme l’un des véhicules patrimoniaux les plus complets du marché européen. Si son fonctionnement global reste proche de celui d’un contrat français, elle se distingue par des atouts structurels uniques qui répondent aux attentes d’un public exigeant : protection du capital renforcée, grande liberté d’investissement, fiscalité neutre, et une souplesse rarement égalée en matière de gestion et de portabilité.

Pensée pour ceux qui disposent d’un capital significatif à investir (à partir de 250 000€) cette solution s’adresse autant aux investisseurs avertis qu’aux épargnants soucieux de sécuriser leur patrimoine dans un cadre plus robuste et plus flexible. Qu’il s’agisse de préparer une transmission, de diversifier son exposition géographique ou d’anticiper un changement de résidence fiscale, le contrat luxembourgeois offre une réponse haut de gamme et adaptable.

Nous avons conçu ce guide pour vous apporter une vision claire, objective et structurée de cette enveloppe. Vous y découvrirez ses mécanismes, ses forces, mais aussi ses limites. Car bien comprendre son contrat, c’est déjà poser les bases d’une stratégie patrimoniale solide, résiliente, et alignée avec vos objectifs de long terme.

1. Qu’est ce qu’une assurance-vie luxembourgeoise ?

L’assurance-vie luxembourgeoise est un contrat d’épargne à vocation patrimoniale, proposé par une compagnie d’assurance établie au Luxembourg. Comme tout contrat d’assurance-vie, il repose sur un principe simple : en échange de primes versées, l’assureur s’engage à restituer les capitaux sous forme de rachat en cours de vie du contrat, ou à les transmettre aux bénéficiaires désignés en cas de décès de l’assuré. Ce véhicule permet ainsi de capitaliser sur le long terme, de structurer une transmission ou de diversifier ses placements, tout en bénéficiant d’un cadre juridique et réglementaire particulièrement protecteur.

Ce qui distingue fondamentalement le contrat luxembourgeois de son équivalent français, ce sont les garanties de sécurité et la liberté d’allocation qu’il offre. Grâce à des mécanismes uniques comme le triangle de sécurité et le super-privilège, les avoirs investis sont isolés des comptes de l’assureur, conservés par une banque dépositaire indépendante et contrôlés par le régulateur luxembourgeois (CAA). En cas de défaillance de l’assureur, l’épargnant est reconnu comme créancier de premier rang, ce qui constitue un niveau de protection sans équivalent dans d'autres juridictions européennes.

À cela s’ajoute une flexibilité rarement atteinte : possibilité d’investir dans plusieurs devises (euro, dollar, franc suisse...), accès à une gamme étendue de supports (fonds externes, fonds internes dédiés, private equity, produits structurés...), neutralité fiscale permettant une portabilité internationale, et contrats personnalisables à partir de 250 000€ d’encours.

L’assurance-vie luxembourgeoise s’adresse donc à une clientèle soucieuse de protéger son capital, de bénéficier d’un cadre international stable et de tirer parti de solutions d’investissement sur-mesure, adaptées à des objectifs patrimoniaux exigeants.

2. Pourquoi le Luxembourg ?

De plus en plus d'investisseurs déplacement leur épargne au Luxembourg. Choisir le Luxembourg pour structurer son épargne ou son patrimoine n’est pas un hasard. Le pays s’est imposé comme un acteur central de la gestion d’actifs en Europe grâce à une combinaison rare de stabilité institutionnelle, rigueur réglementaire et ouverture internationale. Au point que la question n'est plus tant Suisse ou Luxembourg, mais comment articuler les deux : le Luxembourg pour le contrat, la Suisse pour la banque dépositaire.

Le Luxembourg bénéficie d’une notation souveraine maximale (AAA), d’un endettement public modéré et d’un environnement économique stable. Son cadre prudentiel, supervisé par le Commissariat aux Assurances (CAA), impose à la fois le respect des exigences de solvabilité (dont le SCR) et la séparation stricte des actifs des clients via le triangle de sécurité et le super-privilège.

Au-delà de cette robustesse réglementaire, le Luxembourg est structuré pour accueillir des solutions patrimoniales transfrontalières : neutralité fiscale, portabilité en cas de changement de résidence, gestion multidevises et infrastructures financières performantes.

Ce n’est donc pas uniquement la solidité d’un assureur qui est recherchée, mais celle d’une juridiction entière.

Et c’est cette combinaison, discipline prudentielle et stabilité institutionnelle, qui explique la place du Luxembourg dans la structuration des patrimoines significatifs.

3. Avantages du contrat luxembourgeois

Le contrat d’assurance-vie luxembourgeois se distingue par une série d’avantages qui en font un véritable outil de pilotage patrimonial haut de gamme. Il combine des garanties juridiques uniques, une flexibilité d’allocation rare, une neutralité fiscale appréciée des investisseurs mobiles, ainsi qu’un niveau de protection des avoirs difficilement égalable dans d’autres juridictions.

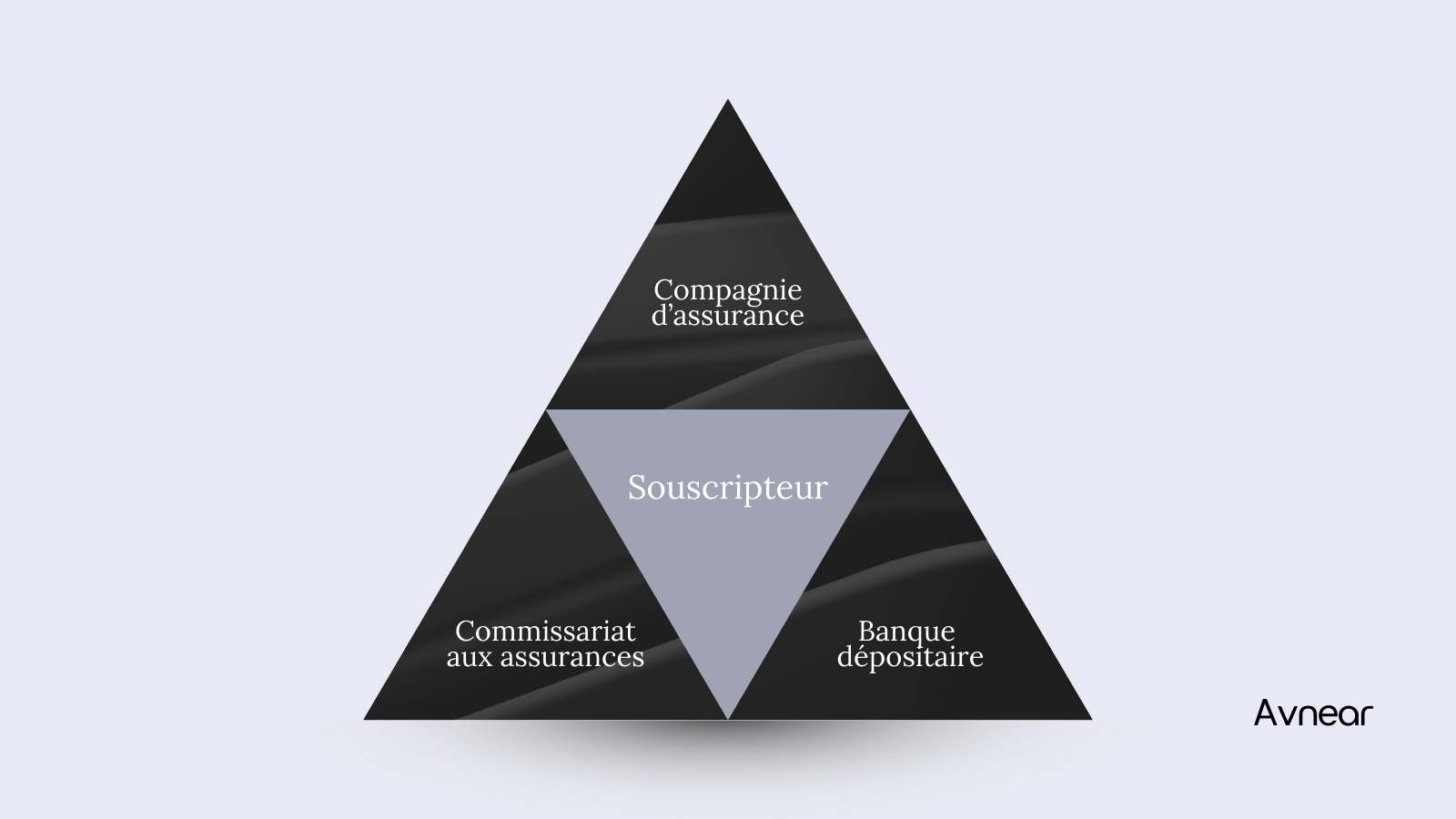

Sécurité renforcée grâce au triangle de sécurité

Le Luxembourg a mis en place un dispositif unique en Europe pour protéger les avoirs des souscripteurs : le triangle de sécurité. Ce mécanisme repose sur une stricte séparation des rôles :

- L’assureur gère le contrat et les arbitrages.

- La banque dépositaire agréée conserve les actifs de manière distincte des comptes de l’assureur.

- Le Commissariat aux Assurances (CAA) contrôle le respect permanent de cette séparation et la solvabilité de l’assureur.

En cas de défaillance de la compagnie d’assurance, les épargnants bénéficient du super-privilège, qui les place au premier rang des créanciers, devant l’État et les salariés. Contrairement à la France, où la garantie des contrats est plafonnée à 70 000 €, le Luxembourg n’impose aucun plafond : l’ensemble des avoirs est protégé.

Notre regard

Le triangle de sécurité est un standard réglementaire luxembourgeois. Mais sa vraie efficacité dépend du sérieux des partenaires choisis : assureur, dépositaire, conseiller. Chez Avnear, nous ne sélectionnons que des structures solides et éprouvées.

Absence d’application de la loi Sapin 2

La loi Sapin 2, applicable aux contrats français, permet aux autorités de geler temporairement les rachats ou arbitrages en cas de tension sur les marchés. Ce type de mesure ne s’applique pas aux contrats luxembourgeois, sauf exception (fonds en euros réassurés auprès d’un assureur français).

Ce cadre rassure les investisseurs cherchant à garder la main sur leur épargne, même en période de crise.

Accès à un univers d’investissement élargi

Le contrat luxembourgeois donne accès à une très large gamme de supports, bien au-delà des unités de compte classiques proposées dans les contrats français :

- Fonds externes (OPCVM, SICAV, ETF…)

- Fonds internes collectifs (FIC) : pour des gestions collectives gérées par un distributeur

- Fonds internes dédiés (FID) : allocation personnalisée à partir de 250 000 €, avec mandat de gestion

- Fonds d’assurance spécialisés (FAS) : pour les investisseurs expérimentés, avec accès à des actifs non cotés, private equity, titres vifs, dette privée, produits structurés, etc.

Cette diversité permet de bâtir des portefeuilles sophistiqués, parfaitement alignés avec les objectifs patrimoniaux du souscripteur, dans une logique de rendement ou de résilience.

{{card-1}}

FID ou FAS : quelle structure choisir pour votre allocation sur-mesure ?

Le contrat luxembourgeois donne accès à deux types de fonds internes sur-mesure, souvent confondus et rarement bien expliqués. Leur logique est différente. Le choix entre les deux dépend de votre profil d'investisseur, de votre encours, et de l'allocation que vous souhaitez construire.

Fonds Interne Dédié (FID)

Le FID est une enveloppe personnalisée gérée sous mandat par un gérant professionnel (banque privée, société de gestion). Vous définissez avec votre conseiller un profil de risque et des objectifs. Le gérant construit et arbitre le portefeuille en votre nom.

Ce qui est accessible en FID : actions cotées, obligations, ETF, OPCVM, fonds de private equity, titres non cotés, produits structurés, immobilier via véhicules dédiés.

Ce qui caractérise le FID : une gestion active, une réactivité aux marchés, un gérant responsable de l'allocation. En contrepartie, les frais de gestion du mandat s'ajoutent aux frais de l'enveloppe.

Fonds d'Assurance Spécialisé (FAS)

Le FAS est une enveloppe sur-mesure sans gérant mandaté. Le souscripteur investit sur des supports sélectionnés avec son conseiller, mais ceux-ci sont passifs ou semi-passifs : il n'y a pas d'arbitrage actif en cours de vie.

Ce qui est accessible en FAS : ETF, produits structurés à capital protégé ou non, SCPI, SCI, dette privée, fonds de rendement, supports non cotés.

Ce qui caractérise le FAS : une structure de coûts plus légère (absence de frais de mandat), une logique de "buy and hold" ou de stratégie structurée. Adapté aux investisseurs qui savent précisément ce qu'ils veulent allouer et ne souhaitent pas de gestion active.

Arbre de décision

Trois questions permettent d'orienter le choix :

Première question : souhaitez-vous déléguer la gestion de votre allocation à un professionnel ?Si oui : FID. Si non : FAS.

Deuxième question : votre allocation inclut-elle des actifs nécessitant une surveillance et des arbitrages réguliers (actions, obligations à duration variable, stratégies tactiques) ?Si oui : FID. Si non : FAS.

Troisième question : cherchez-vous à minimiser les frais de gestion tout en accédant à des supports non cotés ou structurés sur une durée définie ?Si oui : FAS. Si non : évaluer selon les deux premières réponses.

Gestion multidevises

Contrairement aux contrats français (libellés uniquement en euros), les contrats luxembourgeois peuvent être alimentés et gérés dans différentes devises :

- Euro (EUR)

- Dollar américain (USD)

- Franc suisse (CHF)

- Livre sterling (GBP)

Cela permet de répondre à des objectifs de diversification géographique, de couverture contre les risques de change, ou tout simplement de piloter un patrimoine international en limitant les conversions inutiles.

Neutralité fiscale et portabilité internationale

Le contrat luxembourgeois est dit fiscalement neutre : la fiscalité applicable à l'asurance-vie luxembourgeoise est celle du pays de résidence du souscripteur. Le Luxembourg n’impose pas les non-résidents.

Conséquences concrètes :

- Si vous résidez en France, le contrat sera soumis à la fiscalité française (identique à un contrat français).

- Si vous déménagez, la fiscalité suivra celle de votre nouveau pays de résidence (sous réserve des règles locales).

Ce mécanisme en fait un outil idéal pour les expatriés, les non-résidents et les personnes ayant une forte mobilité internationale.

{{conseil-1}}

Ratio SCR et cadre juridique : une solidité à deux niveaux

Le SCR (Solvency Capital Requirement), issu de Solvabilité II, mesure la capacité d’un assureur à absorber un choc financier majeur.

Un ratio de 100 % correspond au minimum réglementaire. En pratique, un assureur robuste affiche généralement un niveau supérieur à 150 %, avec une attention portée à la stabilité du ratio et à la qualité des fonds propres.

Cet indicateur évalue la solidité micro-prudentielle de l’assureur.

Mais la sécurité d’un contrat ne repose pas uniquement sur le bilan d’une compagnie. Elle dépend aussi du cadre institutionnel dans lequel elle opère.

Le Luxembourg offre à cet égard un environnement juridique et réglementaire particulièrement structuré :

- Supervision rigoureuse et contrôles réguliers du Commissariat aux Assurances (CAA)

- Notation souveraine maximale (AAA)

- Endettement public modéré (≈ 30 % du PIB)

- Ségrégation stricte des actifs via le triangle de sécurité

Cette combinaison, discipline prudentielle des assureurs et stabilité macro-économique de la juridiction crée un cadre cohérent pour structurer des patrimoines significatifs.

La solidité d’un contrat luxembourgeois ne tient donc pas à un argument isolé, mais à l’architecture globale dans laquelle il s’inscrit.

Personnalisation et confidentialité

À partir d’un certain niveau d’encours (souvent dès 250 000€), il est possible de :

- Concevoir une allocation totalement sur-mesure avec votre conseiller,

- Sélectionner votre banque dépositaire,

- Choisir entre différents niveaux de gestion : libre, conseillée, pilotée ou mandatée.

De plus, le cadre luxembourgeois garantit une confidentialité renforcée, encadrée par des règles strictes sur la protection des données financières.

Choix de la banque dépositaire : possibilité d’une banque suisse

Dans le cadre du triangle de sécurité, les actifs du contrat sont conservés auprès d’une banque dépositaire agréée par le Commissariat aux Assurances.

Selon le contrat et le niveau d’encours, il est possible de sélectionner une banque dépositaire située hors du Luxembourg, notamment en Suisse.

Ce choix peut répondre à plusieurs objectifs :

- Diversification géographique du risque bancaire

- Alignement avec une stratégie patrimoniale internationale

- Cohérence avec un patrimoine déjà structuré en Suisse

Il convient toutefois de rappeler que la banque dépositaire ne garantit pas la performance du contrat. Elle assure la conservation des actifs, sous le contrôle du régulateur luxembourgeois.

Le choix de la banque dépositaire s’inscrit donc dans une logique d’architecture patrimoniale globale, et non dans une recherche d’avantage fiscal.

En synthèse : les grands avantages du contrat luxembourgeois

- Séparation juridique des actifs (triangle de sécurité)

- Créancier de premier rang (super-privilège)

- Pas d’application de la loi Sapin 2

- Large univers d’investissement, y compris sur-mesure

- Possibilité d’investir en plusieurs devises

- Fiscalité du pays de résidence, non du Luxembourg

- Portabilité internationale

- Cadre réglementaire robuste, stable et AAA

- Personnalisation poussée de la gestion

4. Fiscalité applicable aux résidents français

Lorsque le souscripteur d’un contrat luxembourgeois est résident fiscal en France, la fiscalité applicable est exactement la même que pour un contrat d’assurance-vie de droit français. Autrement dit, le cadre fiscal reste identique, qu’il s’agisse d’un contrat ouvert au Luxembourg ou en France.

Le contrat luxembourgeois ne permet donc pas d’optimisation fiscale illégitime, mais conserve tous les avantages fiscaux de l’assurance-vie française, tant en cas de retrait (rachat) qu’en matière de transmission.

En cas de rachat (retrait partiel ou total)

Le rachat d’un contrat entraîne une fiscalité uniquement sur la part des gains comprise dans le montant retiré. Le capital initial n’est jamais imposé.

Deux modes d’imposition sont possibles :

- Par défaut : Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux)

- Sur option : barème progressif de l’impôt sur le revenu, à choisir au moment de la déclaration annuelle (conseillé si vous êtes faiblement ou non imposé)

Abattements fiscaux après 8 ans

À partir de la neuvième année du contrat, les gains bénéficient d’un abattement annuel sur les rachats :

- 4 600€ pour une personne seule

- 9 200€ pour un couple soumis à imposition commune

Cet abattement s’applique avant calcul de l’impôt, et permet ainsi de retirer une partie des plus-values en franchise d’impôt (hors prélèvements sociaux).

Cas spécifique : PFU réduit après 8 ans

Lorsque la durée du contrat dépasse 8 ans et que les versements effectués ne dépassent pas 150 000€, le taux d’imposition sur les gains est réduit à :

- 7,5 % d’impôt sur le revenu, soit un PFU total de 24,7% (7,5% + 17,2% de prélèvements sociaux)

Au-delà de 150 000€ de versements nets, le taux standard de 12,8% s’applique pour la fraction excédentaire.

.jpg)

En cas de décès de l’assuré

L’assurance-vie luxembourgeoise conserve le même régime fiscal que son équivalent français en matière de transmission. L’imposition dépend de l’âge de l’assuré au moment des versements.

Primes versées avant 70 ans

Les capitaux transmis aux bénéficiaires profitent d’un régime extrêmement favorable :

- Abattement de 152 500 € par bénéficiaire

- Taxation de 20 % sur la part taxable comprise entre 152 501 € et 852 500 €

- Taxation de 31,25 % au-delà de 852 500 €

Exemple : Un bénéficiaire recevant 500 000 € issus d’un contrat alimenté avant 70 ans ne paiera l’impôt que sur 347 500 € (500 000 – 152 500), soit une fiscalité de 69 500 € (20 %).

Primes versées après 70 ans

Les versements sont réintégrés dans l’actif successoral au-delà d’un abattement global de 30 500 €, tous bénéficiaires confondus.

Les gains accumulés restent exonérés de droits de succession, ce qui peut représenter un avantage non négligeable.

Quels sont les points clés à retenir ?

- La fiscalité applicable est strictement française

- Les avantages fiscaux classiques de l’assurance-vie sont préservés

- La fiscalité devient particulièrement attractive après 8 ans

- En cas de décès, l’assurance-vie luxembourgeoise permet une transmission optimisée, hors succession

- L’assuré peut choisir le mode d’imposition le plus favorable au moment de la déclaration

{{conseil-2}}

5. Fiscalité de l'assurance-vie luxembourgeoise pour les non-résidents et expatriés

C'est sur ce terrain que le contrat luxembourgeois révèle son avantage fiscal le plus concret. Pour un résident fiscal français, la neutralité luxembourgeoise ne produit aucun effet différentiel. En revanche, dès lors que le souscripteur quitte la France et change de résidence fiscale, le contrat luxembourgeois devient structurellement supérieur à son équivalent français.

Pourquoi le contrat français pénalise l'expatrié

Un contrat d'assurance-vie souscrit en France demeure soumis à un prélèvement à la source français sur les plus-values lors des rachats, même si le souscripteur réside à l'étranger. Ce taux, défini par les conventions fiscales bilatérales, varie selon le pays de résidence. Il s'ajoute, dans la plupart des cas, à la fiscalité locale. C'est le mécanisme de double imposition.

Le contrat luxembourgeois neutralise ce risque : le Luxembourg n'opère aucune retenue à la source sur les non-résidents. Seule la fiscalité du pays de résidence s'applique.

La portabilité comme outil de planification

Le contrat luxembourgeois ne se clôture pas lors d'un changement de résidence. Il suit le souscripteur, adapte sa fiscalité au nouveau pays de résidence, et conserve son antériorité. Pour un investisseur envisageant une expatriation dans les trois à cinq ans, ouvrir un contrat luxembourgeois avant le départ permet de capitaliser dès maintenant l'antériorité fiscale française, tout en préparant le cadre optimal pour la phase post-départ.

Succession internationale : le cas des non-résidents

Lorsque le souscripteur et le bénéficiaire sont tous deux résidents fiscaux hors de France au moment du décès, aucune imposition française ni luxembourgeoise n'est en principe applicable. La fiscalité successorale est celle de l'État de résidence ou de nationalité des parties concernées, selon les conventions en vigueur. Ce point mérite une attention particulière dans la rédaction de la clause bénéficiaire.

À noter : si le bénéficiaire a été résident fiscal français pendant au moins six des dix dernières années, la fiscalité française peut s'appliquer sur les capitaux reçus, même si le souscripteur était non-résident au moment du décès.

6. À qui s’adresse l'assurance-vie luxembourgeoise ?

Le contrat d’assurance-vie luxembourgeois est un outil de structuration patrimoniale haut de gamme.

Il ne s’adresse pas à une logique d’épargne standard, mais à des investisseurs souhaitant organiser, sécuriser et piloter un patrimoine significatif dans une perspective de long terme.

Un contrat pertinent à partir d’un capital structurant

En pratique, la majorité des assureurs luxembourgeois fixent un ticket d’entrée autour de 250 000 €.

Ce seuil ne constitue pas une barrière marketing, mais reflète la nature même du contrat : une enveloppe conçue pour accueillir des stratégies patrimoniales élaborées.

Il devient particulièrement pertinent lorsque l’investisseur souhaite :

- Accéder à des supports sur-mesure (FID, FAS, private equity, dette privée, titres vifs)

- Déployer une allocation sophistiquée dépassant les standards des contrats français

- Intégrer l’assurance-vie dans une stratégie globale de structuration patrimoniale

Un outil adapté aux patrimoines internationaux

La neutralité fiscale du contrat, combinée à sa portabilité internationale, en fait une solution cohérente pour :

- Les expatriés

- Les futurs retraités envisageant une mobilité géographique

- Les chefs d’entreprise ou cadres internationaux

- Les familles disposant d’actifs multi-juridictionnels

En cas de changement de résidence fiscale, le contrat suit la fiscalité locale sans nécessiter de clôture, préservant ainsi son antériorité et sa cohérence patrimoniale.

Une solution pour les investisseurs sensibles à la protection juridique

Grâce au triangle de sécurité et au super-privilège, les actifs sont juridiquement isolés du bilan de l’assureur.

Ce cadre séduit notamment les investisseurs souhaitant :

- Diversifier leur risque juridique

- Sécuriser une part significative de leur patrimoine

- Réduire leur exposition aux contraintes réglementaires françaises

Pour les personnes morales le contrat de capitalisiation luxembourgeois et l'équivalent du contrat d'assurance-vie luxembourgeois des particuliers.

Vous êtes une personnes morale est vous vous demandez comment placer votre tresorie d'entreprise ? Retrouvez notre dossier : Placements de trésorerie d’entreprise : stratégies, solutions et bonnes pratiques

Pourquoi ce contrat n’est pas pour tout le monde

L’assurance-vie luxembourgeoise n’est ni un raccourci fiscal, ni une alternative “exotique” à l’assurance-vie française.

Elle suppose :

- Un capital à structurer, non une épargne à placer

- Une vision patrimoniale de long terme

- Une compréhension des mécanismes financiers

- Une capacité à accepter une gestion potentiellement plus technique

Pour un investisseur recherchant simplicité absolue ou liquidité immédiate, un contrat français classique peut être plus adapté.

Le contrat luxembourgeois s’adresse à ceux qui considèrent leur patrimoine comme une infrastructure à organiser, et non comme un simple produit d’épargne.

Vers une ingénierie patrimoniale plus avancée

Au-delà de l’allocation d’actifs, le contrat peut également devenir un support d’ingénierie financière.

Certains investisseurs l’intègrent dans une stratégie globale incluant des mécanismes de financement adossés aux actifs détenus.

Crédit lombard adossé à une assurance-vie

Le crédit lombard consiste à nantir le contrat auprès d’une banque afin d’obtenir des liquidités sans procéder à un rachat, et donc sans déclencher d’imposition.

Le contrat sert de collatéral.

La banque accorde un prêt proportionnel à la qualité et à la liquidité des actifs détenus.

Cette stratégie peut permettre de :

- Financer un projet immobilier

- Répondre à un besoin temporaire de trésorerie

- Saisir une opportunité d’investissement

- Optimiser une stratégie patrimoniale sans désinvestir

L’intérêt réside dans le maintien de l’allocation et de l’antériorité fiscale tout en mobilisant des capitaux.

Toutefois, le crédit lombard introduit un effet de levier : en cas de baisse significative des marchés, un appel de marge peut être exigé. Le risque n’est pas supprimé, mais transformé.

Cette solution s’adresse exclusivement à des investisseurs avertis, capables d’intégrer le levier dans une stratégie maîtrisée.

Pour approfondir retrouvez notre article dédié, Crédit Lombard et contrat luxembourgeois : levier discret des patrimoines structurés

7. Limites, risques et points de vigilance

Si le contrat d’assurance-vie luxembourgeois offre des avantages indéniables, il n’est pas exempt de contraintes. Bien que pensé pour une clientèle exigeante, il implique certaines spécificités qu’il est essentiel de comprendre avant de s’engager. Cette section vise à apporter un regard objectif sur les points de vigilance à connaître.

Horizon d’investissement long terme

Comme tout contrat d’assurance-vie, le contrat luxembourgeois est conçu pour des objectifs patrimoniaux à moyen ou long terme.

La fiscalité devient réellement avantageuse à partir de 8 ans de détention, avec l’abattement annuel sur les plus-values. Un rachat anticipé peut donc limiter l'intérêt du contrat.

À retenir : Ce contrat n’est pas adapté à un besoin de liquidité immédiate ou à des projets de court terme.

Absence de garantie en capital (hors fonds général)

Sauf en cas d’investissement dans un fonds général garanti (peu attractif au Luxembourg), le contrat ne garantit ni le capital ni la performance. Les unités de compte (UC), FID ou FAS exposent l’épargnant à un risque de perte en capital.

Notre conseil : Bien définir son profil de risque et diversifier les supports pour limiter l’exposition aux marchés volatils.

Non-transférabilité entre assureurs

Un contrat luxembourgeois n’est pas transférable d’un assureur à un autre. Pour changer de compagnie, il faut effectuer un rachat partiel ou total, ce qui peut :

- Engendrer une fiscalité si des gains sont réalisés,

- Impliquer de nouveaux frais à l’entrée sur un autre contrat,

- Et surtout faire perdre l’antériorité fiscale du contrat initial.

À savoir : Il est possible de changer de banque dépositaire sans remettre en cause le contrat.

Contraintes de gestion opérationnelle

Certains contrats luxembourgeois imposent des seuils minimaux pour effectuer :

- Des arbitrages,

- Des rachats,

- Des investissements sur certaines lignes.

D’autres peuvent limiter le nombre d’arbitrages annuels gratuits, ou imposer des frais additionnels sur certaines opérations (notamment pour les supports sur-mesure ou non cotés).

Notre recommandation : Bien lire les conditions générales et techniques du contrat avec son conseiller.

Pas de garantie absolue malgré le triangle de sécurité

Le triangle de sécurité luxembourgeois est un dispositif réglementaire très robuste, mais il ne constitue pas une garantie d’État. Il repose sur la solidité financière de la compagnie d’assurance, le sérieux de la banque dépositaire et la rigueur du régulateur luxembourgeois.

Risque rare mais réel : En cas de fraude grave ou de défaillance systémique, une perte partielle des avoirs ne peut être totalement exclue.

Complexité croissante avec les supports sophistiqués

L’accès aux fonds internes dédiés (FID) ou aux fonds d’assurance spécialisés (FAS) permet une grande liberté d’allocation, mais implique aussi :

- Des mécanismes parfois complexes à comprendre (produits structurés, dette privée, etc.)

- Un risque accru si la sélection des supports est mal calibrée

- Des frais de structuration ou de gestion parfois plus élevés

De ce fait quels sont les points à surveiller ?

- Nécessité d’un horizon d’investissement long

- Risque de perte en capital hors fonds garanti

- Impossibilité de transférer son contrat entre assureurs

- Gestion potentiellement complexe selon les supports choisis

- Garantie non absolue malgré le cadre sécurisé

- Frais et contraintes opérationnelles variables selon les contrats

8. Comparatif Assurance-vie France vs Assurance-vie Luxembourgeoise

Pour les résidents fiscaux français, il peut sembler que le contrat luxembourgeois et le contrat d’assurance-vie français partagent les mêmes fondamentaux (mécanisme de rachat, fiscalité, supports d’investissement…). Pourtant, plusieurs différences majeures les distinguent. Voici une comparaison synthétique des deux solutions :

Tableau comparatif

En synthèse

Le contrat luxembourgeois s’adresse à des épargnants ou investisseurs disposant d’un capital plus conséquent, à la recherche d’une solution patrimoniale offrant :

- Une sécurité juridique et financière renforcée

- Un large éventail de supports personnalisables

- Une portabilité internationale rare

- Une gestion multidevises pratique pour diversifier ou couvrir le risque de change

Le contrat d'assurance-vie français, en revanche, demeure plus accessible et suffisant pour des profils classiques ou des montants plus modestes, mais il peut présenter des limites en termes de sécurité, de diversification ou d’optimisation patrimoniale.

Découvrez également notre comparaison Assurance-vie Luxembourgeoise vs PPLI.

Comment choisir son contrat d'assurance-vie luxembourgeois

Tous les contrats luxembourgeois ne se valent pas. Si le cadre réglementaire est commun à tous les assureurs établis au Grand-Duché, la qualité d'un contrat dépend de critères précis, rarement explicités dans les guides généralistes. En voici les principaux.

La solidité de l'assureur : le ratio SCR

Le Solvency Capital Requirement (SCR), issu de la directive Solvabilité II, mesure la capacité d'un assureur à absorber un choc financier majeur. Un ratio de 100 % correspond au minimum réglementaire. En pratique, un assureur robuste affiche un ratio supérieur à 150 %, avec une stabilité du niveau dans le temps et une qualité des fonds propres vérifiable.

Ce ratio est public et consultable. C'est le premier indicateur à demander à votre conseiller.

La taille et la maturité de l'assureur

L'encours total géré par la compagnie reflète à la fois sa maturité et sa capacité à absorber des demandes de rachat importantes sans tension. Un assureur gérant moins de 5 milliards d'euros d'encours mérite davantage d'attention sur la qualité de sa banque dépositaire et de ses ratios prudentiels.

La banque dépositaire

Dans le cadre du triangle de sécurité, les actifs du contrat sont conservés par une banque dépositaire agréée par le Commissariat aux Assurances. La qualité et l'indépendance de cette banque constituent un élément structurant de la protection réelle du souscripteur. Il convient de vérifier qu'elle opère bien séparément de l'assureur et de s'assurer de sa solidité propre.

La structure de frais

Les frais d'un contrat luxembourgeois comportent généralement plusieurs couches : frais de l'enveloppe (assureur), frais de gestion pilotée ou conseillée (distributeur), et frais propres aux supports (fonds, mandat). Il est essentiel d'obtenir une vision consolidée du coût total, et non uniquement des frais de l'enveloppe.

L'accès aux structures sur-mesure

Tous les contrats ne donnent pas accès aux FID et FAS. Certains se limitent à une sélection d'unités de compte standardisées, proches de ce que proposent les contrats français. Pour un capital supérieur à 250 000 euros, la possibilité d'accéder à une allocation véritablement sur-mesure, incluant private equity, dette privée ou produits structurés, constitue un différenciateur majeur.

La qualité de l'accompagnement

Un contrat luxembourgeois ne peut être souscrit directement. Il requiert l'intermédiation d'un conseiller ou courtier partenaire. La qualité de cet accompagnement, avant la souscription comme dans la durée, conditionne largement l'utilité réelle du contrat. Un cadre robuste mal utilisé reste un cadre sous-exploité.

{{card-2}}

9. Avis sur l'assurance-vie luxembourgeoise

L'assurance-vie luxembourgeoise bénéficie d'une réputation solide dans le monde de la gestion de patrimoine, et cette réputation est méritée, à condition de l'aborder avec lucidité. Elle n'est ni un produit miracle, ni un outil réservé à une élite inaccessible. C'est une infrastructure juridique et financière robuste, pensée pour des investisseurs qui ont compris que la qualité d'un placement ne se mesure pas uniquement à son rendement immédiat.

Ce que nous apprécions sans réserve

Le triangle de sécurité et le super-privilège ne sont pas des arguments marketing. Ce sont des mécanismes réglementaires éprouvés, supervisés par une autorité indépendante, dans une juridiction AAA. Pour un patrimoine significatif, cette architecture de protection est structurellement supérieure à ce que propose n'importe quel contrat français.

La neutralité fiscale est un avantage réel, mais ciblé. Elle ne produit aucun effet pour un résident fiscal français qui n'envisage pas de mobilité internationale. En revanche, pour un investisseur qui anticipe une expatriation, un déménagement en Europe ou une retraite à l'étranger, ouvrir un contrat luxembourgeois avant le départ est l'une des décisions patrimoniales les plus rationnelles qui soit.

L'accès aux fonds sur-mesure, FID et FAS, représente une liberté d'allocation sans équivalent dans les contrats français classiques. Private equity, dette privée, produits structurés, titres vifs en gestion mandatée : cette palette permet de construire des portefeuilles d'une sophistication proche de ce que pratiquent les family offices, dans une enveloppe fiscalement efficiente.

Ce qui mérite une appréciation nuancée

Le ticket d'entrée à 250 000 euros n'est pas un obstacle arbitraire, mais il exclut mécaniquement une large partie des épargnants français. En deçà de ce seuil, les avantages du contrat luxembourgeois se réduisent au triangle de sécurité et à la neutralité fiscale, ce qui peut suffire selon le profil, mais ne justifie pas nécessairement la complexité de souscription.

Le fonds en euros est peu attractif au Luxembourg, voire absent de la plupart des contrats. Un investisseur attaché à la garantie en capital devra s'orienter vers un contrat français ou accepter de revoir sa logique d'allocation vers des supports plus dynamiques.

La souscription est plus exigeante qu'en France : délais, justificatifs d'origine des fonds, intermédiation obligatoire. Ce n'est pas une contrainte disproportionnée, mais c'est une réalité à intégrer dans le calendrier d'un projet patrimonial.

Notre position

Le contrat luxembourgeois est un outil d'excellence pour qui dispose du capital requis, d'une vision patrimoniale de long terme, et d'un accompagnement compétent pour en déployer les leviers. Il ne se substitue pas à une réflexion stratégique globale : il en est le cadre.

Pour un résident français sans projet d'expatriation et une capacité d'investissement inférieur à 250 000 euros, un contrat français bien structuré peut répondre à l'essentiel des besoins. Au-delà, et dès lors qu'une mobilité internationale est envisagée, ou qu'une protection des actifs en dehors du cadre Français est évoqué, le contrat luxembourgeois devient difficile à ignorer.

Ce n'est pas le Luxembourg qui fait la qualité d'un contrat. C'est la combinaison de la juridiction, de l'assureur, de la banque dépositaire, de l'allocation, et du conseiller qui l'accompagne. C'est précisément sur cette architecture globale qu'Avnear concentre son travail.

10. Conclusion

L’assurance-vie luxembourgeoise n’est pas un simple produit d’épargne. C’est un véritable outil stratégique de gestion patrimoniale, pensé pour offrir une protection optimale du capital, une liberté d’investissement étendue, et une capacité d’adaptation rare dans un environnement fiscal et financier en constante évolution.

Il se distingue par un ensemble de garanties uniques en Europe : triangle de sécurité, super-privilège, neutralité fiscale, multidevises, supports sur-mesure, le tout dans un cadre juridique solide, régulé et internationalement reconnu. Ces caractéristiques en font une solution de référence pour les investisseurs soucieux de préserver, faire fructifier et transmettre leur patrimoine dans les meilleures conditions.

Mais ce contrat ne s’adresse pas à tous. Il requiert un capital initial significatif, une vision de long terme, et une volonté de structurer son épargne dans une logique patrimoniale globale. Il implique aussi un accompagnement sur mesure pour en tirer tous les bénéfices, tant dans la sélection des supports que dans la gestion du cadre fiscal et juridique.

L’assurance-vie luxembourgeoise s’impose comme un véritable coffre-fort évolutif, adapté aux exigences des investisseurs d’aujourd’hui et aux défis de demain. Encore faut-il savoir en déployer intelligemment les leviers.

11. FAQ sur l'assurance-vie luxembourgeoise

12. L’accompagnement Avnear

Comprendre les enjeux d’un contrat luxembourgeois est une première étape. Mais pour en tirer pleinement parti, il est essentiel d’être accompagné par un professionnel capable d’en maîtriser la complexité juridique, fiscale et financière.

Chez Avnear, nous mettons à disposition de nos clients un accompagnement personnalisé, fondé sur trois principes essentiels :

- Clarté : des explications simples ou plus techniques selon vos connaissances pour que chaque décision soit comprise.

- Sur-mesure : une sélection de solutions adaptées à votre situation, à votre profil de risque et à vos objectifs à long terme.

- Exigence : une architecture ouverte avec des partenaires rigoureusement sélectionnés, et un engagement total sur la qualité d’exécution.

Que vous soyez résident fiscal français ou à l’étranger, que vous souhaitiez sécuriser une épargne, transmettre un capital ou diversifier votre portefeuille, nous vous aidons à structurer une stratégie cohérente et résiliente, au sein d’un cadre solide et internationalement reconnu.

Découvrez notre contrat d’assurance-vie luxembourgeoise dès 250 000€

{{card-3}}

Bon à savoir

Contrairement à un contrat français, le contrat luxembourgeois est portable à l'international. Si vous vous expatriez, la fiscalité s’adapte automatiquement à votre nouvelle résidence.

À retenir

L'assurance-vie luxembourgeoise n’offre pas de gain fiscal supérieur à celle de droit français… mais elle vous donne accès à une protection renforcée, une gestion internationale, et une liberté d’allocation rare.

de votre fortune

Le risque ne se prédit pas. Il se gère

Dès 250 000€, nous construisons pour nos clients des allocations personnalisées à travers des fonds internes dédiés (FID), incluant private equity, dette privée ou produits structurés. L’accès à une gestion de type Family Office, sans les contraintes.

Choisir un contrat luxembourgeois suppose de comparer des architectures, pas uniquement des taux. Chez Avnear, nous sélectionnons nos partenaires assureurs sur la base de critères prudentiels rigoureux, et construisons avec chaque client une allocation cohérente avec ses objectifs et son horizon. Prenez rendez-vous pour une analyse de votre situation.

Contactez-nous pour organiser un échange confidentiel et sans engagement avec l’un de nos conseillers spécialisés. Ensemble, nous pourrons évaluer la pertinence d’un contrat luxembourgeois dans votre stratégie patrimoniale globale.

.avif)

.avif)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)