nouveau contrat 2025

Assurance-vie :

l’outil d’investissement incontournable pour construire votre patrimoine

Vous souhaitez valoriser votre épargne pour concrétiser vos projets, mais l'incertitude des marchés vous freine.

Notre Assurance-vie intègre une gestion rigoureuse et progressive du risque, avec une exposition aux marchés construite sans précipitation.

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

Ouvrir un contrat d'assurance-vie Avnear

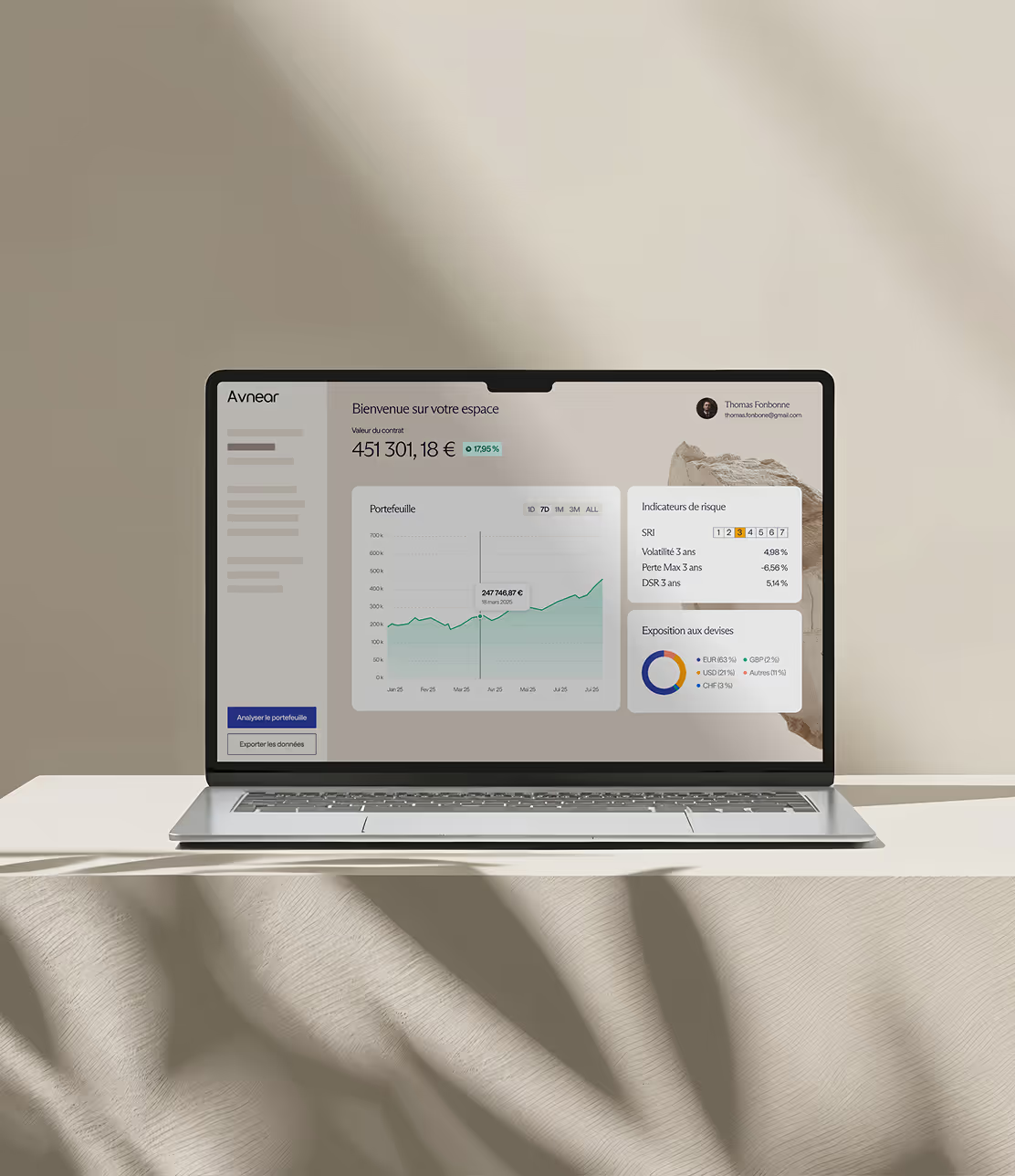

Un cadre structuré, une gestion rigoureuse, un accompagnement humain : notre Assurance-vie combine technologie, diversification et sécurité pour vous aider à piloter votre épargne sur le long terme. L’Assurance-vie est disponible pour les personnes physiques, le contrat de capitalisation est accessible aux personnes morales.

Une approche conçue pour offrir un cadre structurant, alliant discipline de gestion, outils technologiques et accompagnement personnalisé.

Gradual Security®

Une sécurité supplémentaire qui combine des outils d’analyse développés en interne avec des indicateurs macroéconomiques, de valorisation et de momentum. Objectif : réduire l’exposition aux points d’entrée défavorables et ajuster nos investissements en fonction des conditions de marché.

.avif)

Comité d’investissement & conseiller dédié

Les allocations sont construites par notre comité d’investissement, en sélectionnant des supports rigoureusement analysés pour leur robustesse, leur coût et leur cohérence avec les conditions de marché. Vous bénéficiez également d’un conseiller dédié, qui suit votre situation dans la durée et vous accompagne dans chaque étape de vos décisions patrimoniales.

.avif)

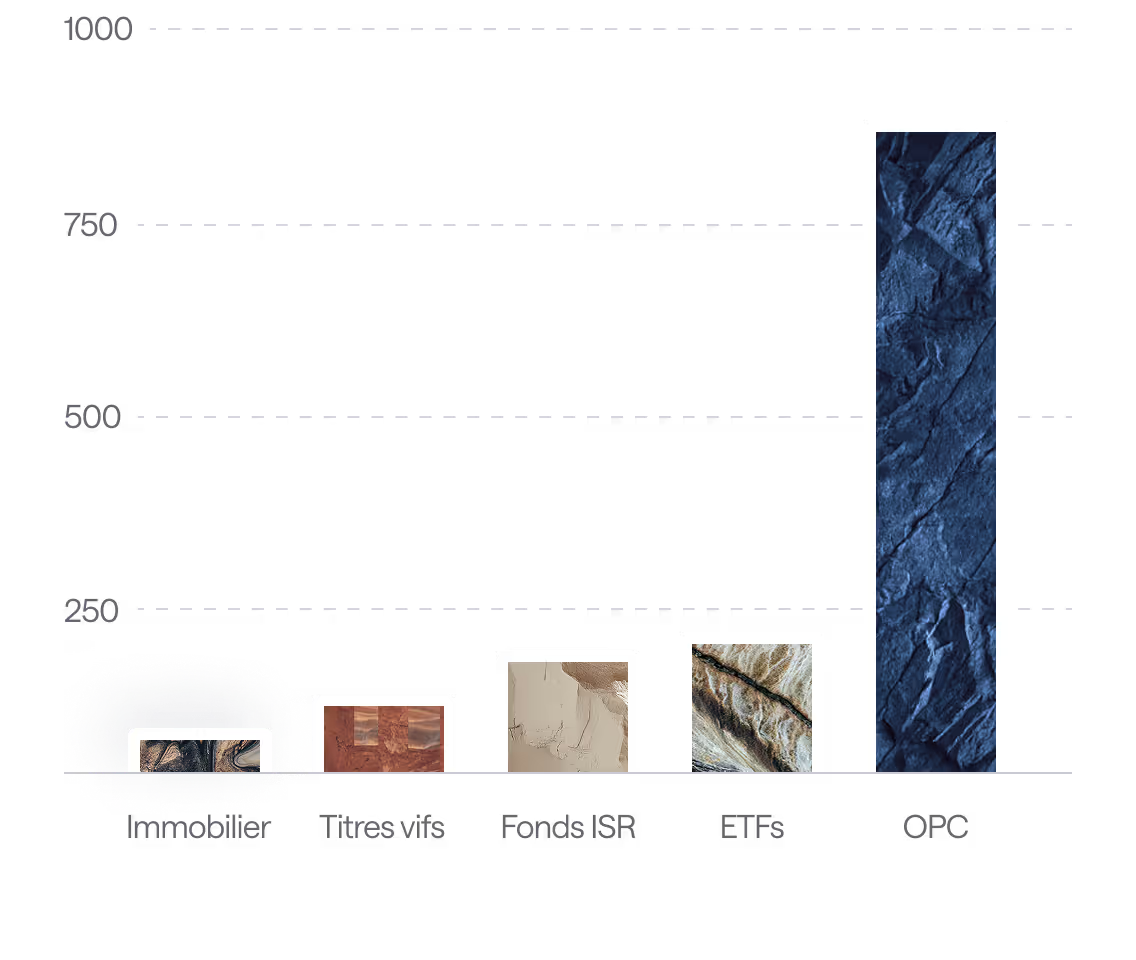

Diversification des supports d’investissement

Avnear vous permet d’investir à votre rythme, que vous souhaitiez une allocation 100 % sécurisée ou inclure une part de votre capital sur des supports plus dynamiques. Vous accédez à une large palette d’actifs : fonds en euros, monétaires, obligataires, actions, immobilier, private equity, dette privée, infrastructures…

.avif)

Optimisation de la structure de frais

Comme dans tout contrat, il existe des frais de gestion du contrat et des frais liés aux supports d’investissement. Avnear agit sur les deux : nos frais de contrat sont compétitifs, et nous privilégions des supports à faible coût, notamment les ETF, pour limiter au maximum les frais récurrents sur votre épargne.

.avif)

Objectifs de performance

Selon le profil d’investissement retenu, les allocations visent un TRI annuel compris entre 4% et 10%. Ces objectifs sont indicatifs et dépendent de l’exposition au risque choisie. Les performances passées ne préjugent pas des performances futures.

.avif)

Gradual Security® d'Avnear

Une sécurité supplémentaire pour l’épargnant, grâce à l’alliance de la technologie et de l’expertise humaine.

.avif)

.avif)

(écart type à la moyenne)

.avif)

Avantage fiscale et flexibilité

de l’Assurance-vie

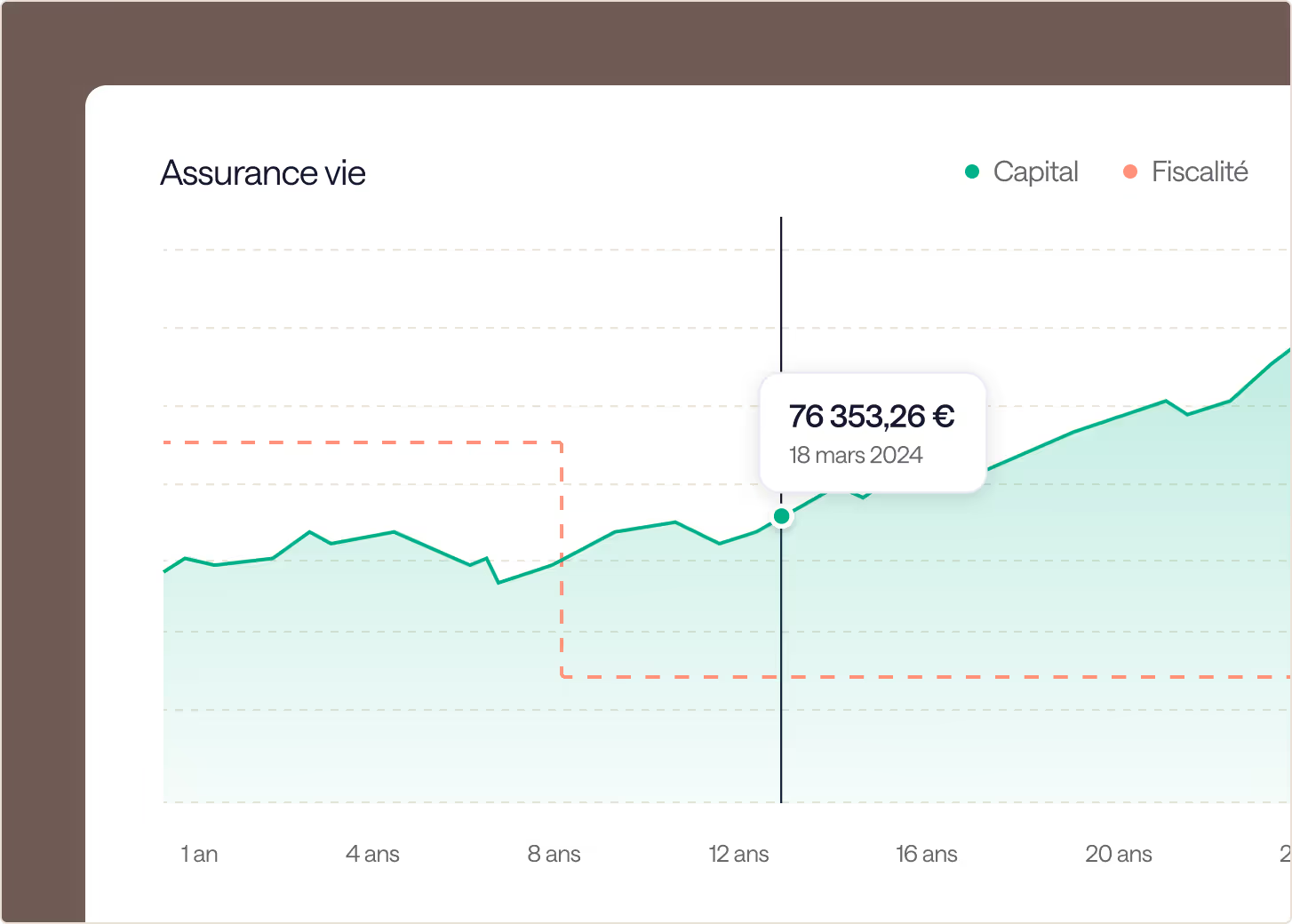

Fiscalité avantageuse dès le premier jour

L’assurance-vie bénéficie d’une fiscalité allégée dès l’ouverture : en cas de retrait, seuls les gains sont imposés, jamais le capital, au choix entre la flat tax à 30 % ou le barème de l’impôt sur le revenu. Après 8 ans, un abattement annuel s’applique sur les gains : 4 600 € pour une personne seule, 9 200 € pour un couple. En cas de décès, les sommes versées avant 70 ans peuvent être transmises hors succession avec un abattement de 152 500 € par bénéficiaire. Au-delà de 70 ans, un abattement global de 30 500 € s’applique, et les plus-values restent exonérées de droits de succession.

Flexibilité

Avec notre contrat d’Assurance-vie, vous gardez le contrôle à chaque instant.

Notre approche Gradual Security® vous permet d’adapter votre stratégie au fil du temps, sans sacrifier la rigueur de gestion.

.avif)

Liberté de versement

.svg)

Retraits à tout moment

en 72 heures

.svg)

Alignement avec vos objectifs

Sécurité progressive intégrée (GS)

Les frais du contrat, c’est important. Ceux des supports, c'est primordial

Les frais visibles au contrat ne racontent qu’une partie de l’histoire.

Ce sont souvent les frais des supports d’investissement invisibles à première vue qui pèsent le plus sur la performance à long terme. Chez Avnear, nous avons choisi la transparence et l'efficacité, à tous les niveaux.

Des frais transparents, au contrat comme dans les supports

Frais du contrat Avnear :

Versement : 0 %

Entrée des supports OPC/ETF : 0 %

Arbitrage : 0 %

Gestion Avnear + assureur : 0,85 % à 1,4 % par an

Ce qui fait (vraiment) la différence : les frais des supports d’investissement

Avnear (ETF & approche transparente)

Frais de gestion des supports

0,10 % à 0,60 % par an

Frais de transaction

0% sur les ETF

Rotation du portefeuille

Très faible (vision long terme)

Rétrocommissions

Aucune (sélection impartiale)

Confrères (OPCVM classiques)

Frais de gestion des supports

Jusqu’à 3,80 % par an

Frais de transaction

0,10% à 0,30% par an sur les OPC

Rotation du portefeuille

24% à 133% par an (via AMF, étude SPOT, fév. 2025)

Rétrocommissions

Fréquentes (risque de biais dans le choix des fonds)

.avif)

L’exigence validée par ceux qui vivent la différence

Confier son épargne est une décision importante ou Investir, c’est d’abord choisir à qui faire confiance. Chez Avnear, nos clients choisissent l’expertise de véritables professionnels de la finance et la technologie pour investir en toute sérénité.

Nos portefeuilles

Particuliers, entreprises, gestion privée : nous sélectionnons des solutions d’investissement robustes, flexibles ou patrimoniales, selon vos objectifs.

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées.

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées.

Réplique du portefeuille de Harry Browne conçu pour affronter tous les cycles économiques.

Portefeuille diversifié actions/obligations pour optimiser rendement et maîtrise du risque.

Un accompagnement

sur-mesure, par un

interlocuteur unique

Nous vous accompagnons à chaque étape : définition de vos objectifs, choix des supports, ajustements stratégiques. Un suivi humain, dans la durée par des experts pluridisciplinaires.

Sérénité et confiance

pour votre épargne

Generali est le 3ème assureur européen, couvert par le Fonds de Garantie des Assurances de Personnes (FGAP).

Comment ouvrir votre assurance-vie Avnear ?

Simulez votre projet

Répondez à quelques questions sur vos projets, votre patrimoine et votre horizon d’investissement.

Découvrez votre profil investisseur

Recevez des recommandations pour un portefeuille qui épouse vos objectifs personnels.

Souscrivez en ligne

Complétez vos informations, téléchargez vos pièces justificatives et signez votre contrat en ligne.

Ces solutions d’investissements pourraient vous correspondre

Des solutions sélectionnées pour s’adapter à votre profil, vos objectifs et votre horizon d’investissement. À découvrir dans le détail avec votre conseiller.

Assurance-vie

Investir à court, moyen ou long terme, en toute flexibilité

PER -

Plan d’épargne retraite

.avif)

Préparer sa retraite tout en réduisant ses impôts

Produits structurés

.avif)

Assurance-vie

Luxembourgeoise

.avif)

Private Assets top quartile

.avif)

Vous vous posez des questions sur l'Assurance-vie ?

Comment la technologie d'Avnear améliore-t-elle la gestion de l'assurance-vie ?

L'IA d'Avnear analyse en temps réel des milliers de données financières pour déterminer les zones d’investissement jugées risquées et à éviter, ce qui automatise pour des milliers de petits porteurs, l’expertise humaine coûteuse, nécessaire à un seul client fortuné accompagné en gestion de fortune.

En quoi consiste la stratégie d'investissement d'Avnear pour l'assurance-vie ?

Avnear privilégie une approche d'investissement progressive visant à éviter les points d'entrée spéculatifs, et s'inspire de la gestion de fortune pour offrir une capitalisation continue tout en minimisant potentiellement les risques.

Quels sont les avantages fiscaux de l'assurance-vie Avnear ?

Fiscalité allégée en cas de transmission :

- Règle 990I - Versements avant 70 ans : Les sommes issues des contrats d'assurance-vie, versées après le décès de l'assuré, sont hors succession. Elles échappent ainsi aux droits de succession habituels, sous certaines conditions.

- Pour les contrats postérieurs au 20 novembre 1991, les versements effectués avant 70 ans bénéficient d'un abattement de 152 500 euros par bénéficiaire, avec une taxation réduite au-delà de 20% pour les 700 000 € suivants, et 31,25% pour au-delà. Ce qui permet d’alléger les capitaux soumis à la masse successorale dont le barème de taxation est plus élevé.

- Règle 757B - Versements après 70 ans : Les versements après 70 ans sont moins avantageux en termes de transmission, mais profitent d'un abattement global de 30 500 euros, avec application des droits de succession classiques au-delà. Par contre, les plus-values issues de ces versements sont exonérées de droits de succession.

- Souplesse des Bénéficiaires : L'assurance-vie permet de désigner librement les bénéficiaires, offrant une grande flexibilité pour la planification successorale.

Fiscalité allégée en cas de retrait :

La fiscalité de l'assurance-vie est particulièrement avantageuse, car la majorité du capital retiré peut rester non imposable.

- Abattement annuel : Après huit ans de détention du contrat, un abattement annuel est appliqué sur les gains inclus dans les retraits. Pour un individu, cet abattement est de 4 600 euros et il double pour un couple marié ou pacsé, s'élevant à 9 200 euros. Jusqu'à ces montants, les gains retirés chaque année sont exonérés d'impôt.

- Option d'imposition avec le Prélèvement Forfaitaire Libératoire : Au moment du retrait, le souscripteur peut choisir entre l'imposition au barème progressif de l'impôt sur le revenu ou un prélèvement forfaitaire libératoire. Pour les Unités de Compte (UC), ce prélèvement est de 30%. Pour la part de fonds en euros, le prélèvement est de 12,8%, car les prélèvements sociaux de 17,2% ont déjà été pris en compte au fil de l'eau dans le contrat.

L’Assurance-vie offre un cadre fiscal avantageux dès l’ouverture du contrat, notamment en cas de retrait (rachat partiel ou total). Les produits (intérêts et plus-values) sont soumis à une fiscalité compétitive par rapport à d'autres enveloppes, avec la possibilité de choisir entre l’imposition au barème progressif de l’impôt sur le revenu ou le prélèvement forfaitaire unique (PFU). Après huit ans de détention, des abattements annuels sur les gains viennent renforcer cet avantage, rendant l’assurance-vie encore plus pertinente pour une épargne à long terme.

Flexibilité et accessibilité : Les retraits peuvent être effectués à tout moment, offrant une liquidité et une flexibilité appréciables pour l'épargnant.

Comment Avnear gère-t-elle la diversification des investissements en assurance-vie ?

Avnear utilise une approche diversifiée, allouant les capitaux entre différentes classes d’actifs (fonds en euros, actions, obligations…), différentes devises et différentes zones géographiques (USA, Europe, Asie…) tout en favorisant celles qui sont les plus adaptées au contexte économique et financier actuel et futur. L’objectif est d’optimiser le ratio rendement/risque des capitaux alloués dans nos contrats.

Quelle est la différence entre la gestion traditionnelle et la Gradual Security® d'Avnear en assurance-vie ?

Contrairement à la gestion traditionnelle, la Gradual Security® d'Avnear utilise l'intelligence artificielle pour une stratégie d'investissement plus sécurisée et optimisée, visant à éviter d’investir les capitaux collectés à des niveaux d’entrée hâtifs et surévalués.

Peut-on modifier la répartition de son portefeuille d'assurance-vie chez Avnear ?

Oui, Avnear offre la flexibilité de modifier son orientation de gestion en fonction de l'évolution des objectifs et des préférences de risque du client.

Contenus à découvrir

.jpg)

.jpg)

.jpg)