PER Innovation 2024

PER Avnear : Sécurisez votre retraite, optimisez la fiscalité

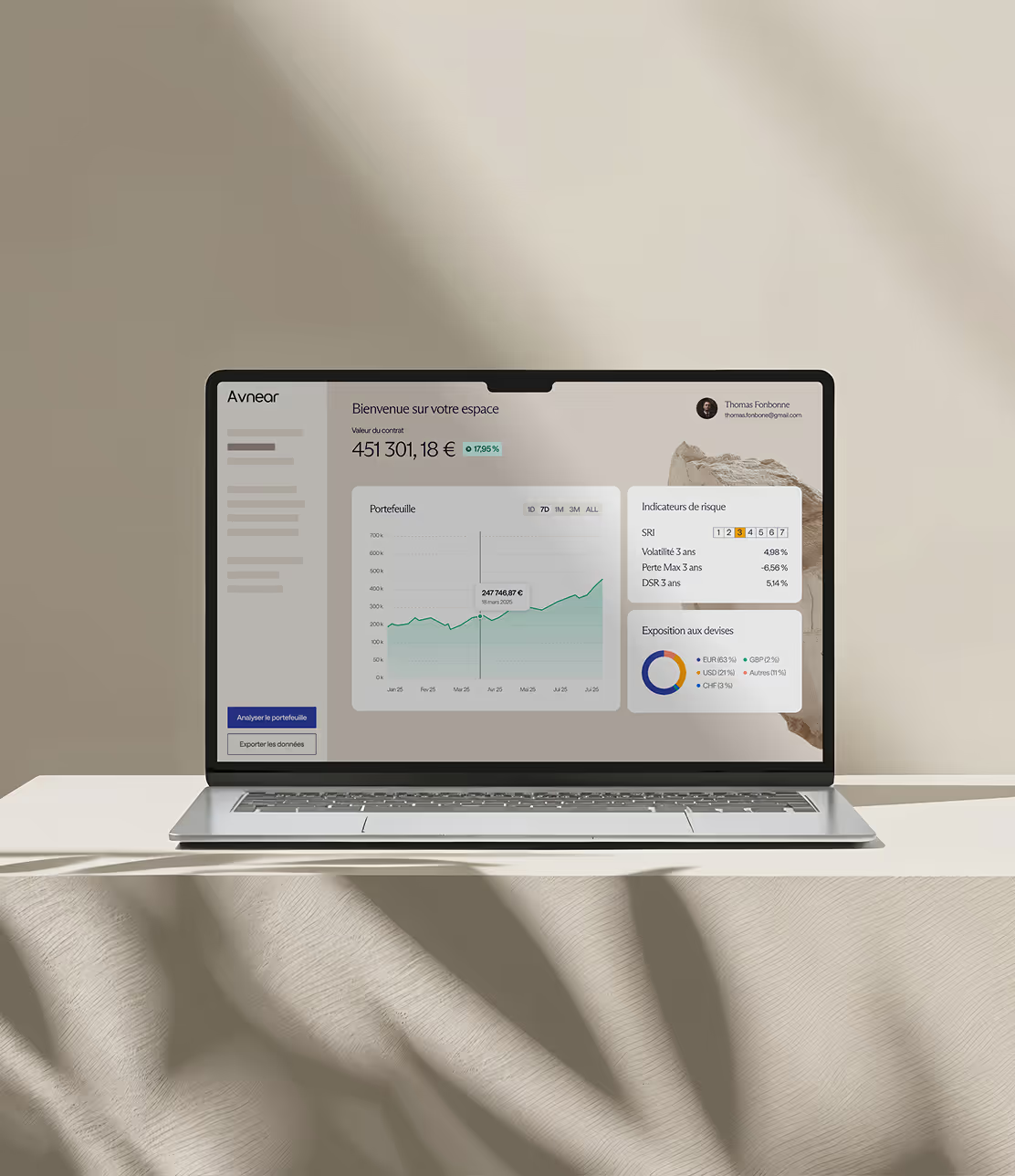

Un plan de retraite sur mesure pour investir avec sérénité

- Une gestion axée sur la réduction du risque.

- Jusqu’à 100% d’économie d’impôts* par an.

- 0 frais d’entrée, de sortie et d’arbitrage.

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

Gradual Security® d'Avnear

Une sécurité supplémentaire pour l’épargnant, grâce à l’alliance de la technologie et de l’expertise humaine.

.avif)

.avif)

(écart type à la moyenne)

.avif)

Ouvrir un PER Avnear

Avec des avantages fiscaux et une gestion optimisée, notre PER vous permet d’épargner sereinement jusqu’à la retraite, sans contrainte ni paperasse.

Avnear est enregistré à l’ORIAS (24001416), membre de l’ANACOFI-CIF (agréée AMF) sous le numéro E011096 pour l’activité de Conseil en Investissements Financiers (CIF), et de l’ANACOFI-Courtage (agréée ACPR) pour le Courtage en Assurances (COA).

PER récompensé

Notre PER a été élu meilleure innovation, Coup de cœur Fintech Épargne par Wavestone et mentionné par le magazine Capital.

Gradual Security®

Une approche avec une sécurité supplémentaire qui combine des outils d’analyse développés en interne avec des indicateurs macroéconomiques, de valorisation et de momentum. Objectif : réduire l’exposition aux points d’entrée défavorables et ajuster nos investissements en fonction des conditions de marché.

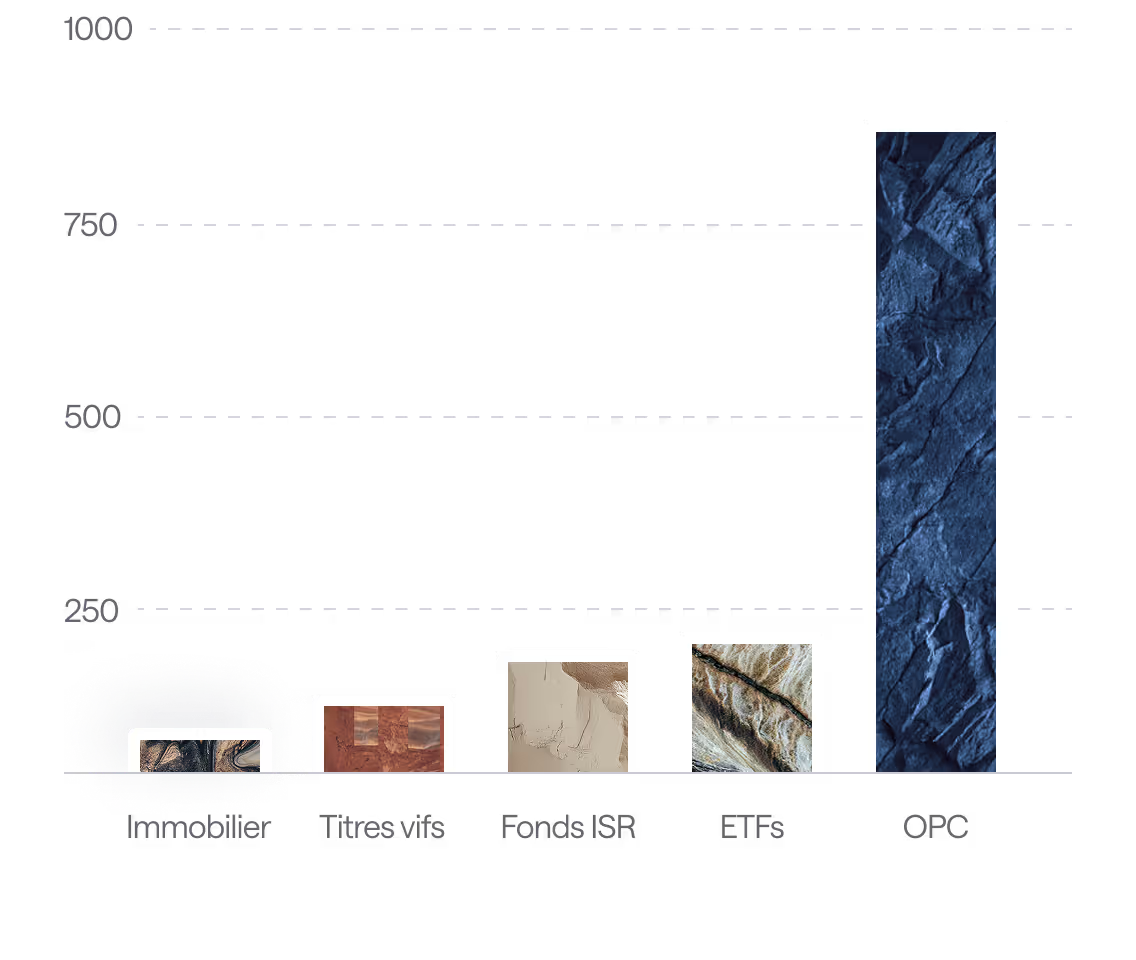

Diversification des supports d’investissement

Avnear vous permet d’investir à votre rythme, que vous souhaitiez une allocation 100 % sécurisée ou inclure une part de votre capital sur des supports plus dynamiques. Vous accédez à une large palette d’actifs : fonds en euros, monétaires, obligataires, actions, immobilier, private equity, dette privée, infrastructures…

Comité d’investissement dédié

Les allocations sont construites par notre comité d’investissement, en sélectionnant des supports rigoureusement analysés pour leur robustesse, leur coût et leur cohérence avec les conditions de marché. Vous bénéficiez également d’un conseiller dédié, qui suit votre situation dans la durée et vous accompagne dans chaque étape de vos décisions patrimoniales.

Optimisation de la structure de frais

Comme dans tout contrat, il existe des frais de gestion du contrat et des frais liés aux supports d’investissement. Avnear agit sur les deux : nos frais de contrat sont compétitifs, et nous privilégions des supports à faible coût, notamment les ETF, pour limiter au maximum les frais récurrents sur votre épargne.

Objectifs de performance

Selon le profil d’investissement retenu, les allocations visent un TRI annuel compris entre 4% et 10%. Ces objectifs sont indicatifs et dépendent de l’exposition au risque choisie. Les performances passées ne préjugent pas des performances futures.

.avif)

Structuré avec méthode, le PER devient un levier stratégique

Quand la fiscalité, l’inflation et le temps jouent dans le même sens, il ne s’agit plus d’un simple produit d’épargne.

Bénéficier d’un prêt à taux zéro… sans le savoir

Verser sur un Plan d’Épargne Retraite permet de réduire immédiatement votre impôt sur le revenu. Autrement dit, l’État vous avance une somme sans intérêts, que vous pouvez investir à long terme.

Vous placez davantage que ce que vous déboursez réellement.

Et vous faites fructifier cet avantage fiscal pendant 10, 20 ou 30 ans.

.avif)

Déduction d’impôt grâce au PER

En résumé : jusqu’à 30 % des sommes versées sur votre PER peuvent être déduites de vos impôts, selon votre tranche marginale d’imposition. Nous réalisons des simulations personnalisées pour chaque situation

.avif)

Taux marginal à la retraite : un critère, pas une condition

En optant pour une sortie progressive en capital, vous réduisez mécaniquement votre taux moyen d’imposition, souvent bien inférieur à celui économisé à l’entrée. En parallèle, l’inflation allège la charge fiscale réelle, tandis que le gain fiscal immédiat, placé avec méthode, peut générer un rendement supérieur à l’impôt différé.

Ce que vous gagnez aujourd’hui a plus de valeur que ce que vous rendrez demain.

.avif)

Bien plus qu’un avantage fiscal

Le Plan d’Épargne Retraite ne se limite pas à un mécanisme de défiscalisation. Bien structuré, il devient un outil de construction patrimoniale, alliant optimisation fiscale, rigueur d’investissement et vision long terme.

Chez Avnear, nous ne considérons pas le PER comme un produit standardisé.

Nous l’abordons comme un vecteur d’indépendance financière, conçu sur mesure, en fonction de votre profil, de vos objectifs et de votre horizon.

.avif)

Regroupez et reprenez le contrôle

Chez Avnear, nous vous permettons de transférer tous vos anciens PER en quelques clics. Vous ne vous occupez de rien : nous préparons les documents, prenons contact avec les anciens assureurs, et nous gérons tout pour vous.

Ce que nous rapatrions pour vous

À condition que vous ne soyez plus salarié des entreprises concernées*

.avif)

Vos PER individuels ouverts chez d'autres assureurs

Vos PER d’entreprise : PERCO, PERECO, PER Obligatoire

Vos anciens contrats article 83

.avif)

Pourquoi centraliser vos PER avec Avnear ?

Votre épargne retraite ne doit pas rester bloquée dans des contrats passifs et sous-performants.

.avif)

Évitez les sorties en rente imposées, en récupérant le capital

Retrouvez une gestion simple et unifiée

Accédez à des supports d’investissement plus performants, avec une architecture ouverte

Accédez à des ETF, fonds sélectionnés pour leur qualité, et à une structure de frais optimisée

Non limitée à quelques OPC chargés en frais.

Optimisez la gestion long terme de votre retrait

Nous vous aidons à tout regrouper intelligemment pour une stratégie claire, performante et adaptée à vos objectifs.

Comment réduire ses impôts grâce au PER ?

Les versements effectués sur le PER son déductibles de vos revenus imposables (dans certaines limites), ce qui permet de réduire votre impôt sur le revenu.

TNS : déduisez directement depuis votre compte professionnel

Si vous êtes travailleur non salarié (médecin, avocat, kiné, commerçant, consultant…), vous pouvez effectuer vos versements depuis votre compte professionnel, et les déduire directement de votre bénéfice imposable dans la limite du plafond Madelin (article 154 bis du CGI). Ce plafond est plus élevé que pour les salariés, pouvant aller jusqu’à 75 735€ par an selon vos revenus. C’est un excellent levier pour réduire l’impôt de votre activité tout en vous constituant une retraite capitalisée.

Il est important de noter que les valeurs des supports d’investissement peuvent évoluer en fonction des fluctuations du marché, ce qui signifie qu’il existe un risque de perte en capital lié à ces supports.

Réduisez vos impôts dès la première année

Vous pouvez également cumuler le plafond d’épargne retraite non utilisé sur les 3 dernières années.

Déduisez jusqu'à 45% de vos revenus

Maximiser votre déduction fiscale. Cela diffère en fonction de votre situation professionnelle (salarié, indépendant, etc.).

Optimisez vos versements

Plus votre TMI est élevé, plus la déduction d’impôts via les versements sur le PER est importante.

Les frais du contrat, c’est important. Ceux des supports, c'est primordial

Les frais visibles au contrat ne racontent qu’une partie de l’histoire.

Ce sont souvent les frais des supports d’investissement invisibles à première vue qui pèsent le plus sur la performance à long terme. Chez Avnear, nous avons choisi la transparence et l'efficacité, à tous les niveaux.

Des frais transparents, au contrat comme dans les supports

Frais du contrat Avnear :

Versement : 0 %

Entrée des supports OPC/ETF : 0 %

Arbitrage : 0 %

Gestion Avnear + assureur : 0,85 % à 1,4 % par an

Ce qui fait (vraiment) la différence : les frais des supports d’investissement

Avnear (ETF & approche transparente)

Frais de gestion des supports

0,10 % à 0,60 % par an

Frais de transaction

0% sur les ETF

Rotation du portefeuille

Très faible (vision long terme)

Rétrocommissions

Aucune (sélection impartiale)

Confrères (OPCVM classiques)

Frais de gestion des supports

Jusqu’à 3,80 % par an

Frais de transaction

0,10% à 0,30% par an sur les OPC

Rotation du portefeuille

24% à 133% par an (via AMF, étude SPOT, fév. 2025)

Rétrocommissions

Fréquentes (risque de biais dans le choix des fonds)

L’exigence validée par ceux qui vivent la différence

Confier son épargne est une décision importante ou Investir, c’est d’abord choisir à qui faire confiance. Chez Avnear, nos clients choisissent l’expertise de véritables professionnels de la finance et la technologie pour investir en toute sérénité.

Nos portefeuilles

Particuliers, entreprises, gestion privée : nous sélectionnons des solutions d’investissement robustes, flexibles ou patrimoniales, selon vos objectifs.

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées.

Investissement progressif augmenté sur les marchés visant à éviter les zones surévaluées.

Réplique du portefeuille de Harry Browne conçu pour affronter tous les cycles économiques.

Portefeuille diversifié actions/obligations pour optimiser rendement et maîtrise du risque.

Un accompagnement

sur-mesure, par un

interlocuteur unique

Nous vous accompagnons à chaque étape : définition de vos objectifs, choix des supports, ajustements stratégiques. Un suivi humain, dans la durée par des experts pluridisciplinaires.

Sérénité et confiance

pour votre épargne

Generali est le 3ème assureur européen, couvert par le Fonds de Garantie des Assurances de Personnes (FGAP).

Comment ouvrir votre PER Avnear ?

Simulez votre projet

Répondez à quelques questions sur vos projets, votre patrimoine et votre horizon d’investissement.

Découvrez votre profil investisseur

Recevez des recommandations pour un portefeuille qui épouse vos objectifs personnels.

Souscrivez en ligne

Complétez vos informations, téléchargez vos pièces justificatives et signez votre contrat en ligne.

Ces solutions d’investissements pourraient vous correspondre

Des solutions sélectionnées pour s’adapter à votre profil, vos objectifs et votre horizon d’investissement. À découvrir dans le détail avec votre conseiller.

Assurance-vie

Investir à court, moyen ou long terme, en toute flexibilité

PER -

Plan d’épargne retraite

.avif)

Préparer sa retraite tout en réduisant ses impôts

Produits structurés

.avif)

Assurance-vie

Luxembourgeoise

.avif)

Private Assets top quartile

.avif)

Vous vous posez des questions sur le PER ?

Quels sont les avantages fiscaux du Plan Épargne Retraite (PER) en général ?

Le PER offre des avantages fiscaux en permettant la déduction des versements du revenu imposable, ce qui peut entraîner des économies d'impôts annuelles (sous conditions*). Cela aide à alléger la charge fiscale, en particulier pour ceux dans des tranches d'imposition élevées.

*Dans la limite des plafonds de déductibilités prévus aux article 154 bis, 154 bis OA et 163 quatervicies du code général des impôts dans leur rédaction actuelle.

Comment fonctionne la déduction des versements du revenu imposable avec un PER ?

En effectuant des versements sur votre PER, Vous pouvez déduire jusqu’à 10 % de vos revenus annuels du revenu imposable et bien plus encore grâce aux plafonds non utilisés des 3 années précédentes. Cette déduction peut être avantageuse pour réduire votre charge fiscale.

Quelles sont les options de sortie disponibles avec le PER Avnear ?

Le PER Avnear offre une flexibilité maximale. Vous pouvez choisir de récupérer votre épargne sous forme de capital unique, de capital fractionné ou de rente viagère avec ou sans option de rente à la retraite ou pour un motif de déblocage anticipé (liste exhaustive).

Quand peut-on retirer le capital de son PER Avnear ?

Le PER Avnear est bloqué jusqu'à la date de demande de liquidation de la retraite. Vous pourrez alors retirer votre argent en une ou plusieurs fois ou opter pour une rente viagère.

Il existe cependant quelques cas de déblocage anticipés :

- Invalidité du titulaire, du conjoint ou d’un enfant

- Décès du conjoint

- Expiration de droits au chômage

- Surendettement

- Liquidation judiciaire d’une activité non salariée

- Achat d'une résidence principale

Contenus à découvrir

.jpg)

.jpg)

.jpg)

.jpg)