Triangle de sécurité luxembourgeois : fonctionnement et garanties

Le triangle de sécurité luxembourgeois est souvent cité comme la clé de voûte de l’assurance vie et du contrat de capitalisation au Luxembourg, mais son fonctionnement reste méconnu. Derrière ce dispositif se trouve une architecture juridique et opérationnelle unique en Europe : ségrégation stricte des actifs, banque dépositaire indépendante, supervision continue du Commissariat aux Assurances. Cette mécanique, qui protège les épargnants même en cas de crise ou de faillite d’un acteur, explique pourquoi le Luxembourg attire les investisseurs les plus exigeants. Chez Avnear, ce cadre n’est pas un argument marketing : c’est un fondement structurant pour bâtir des stratégies patrimoniales performantes, sécurisées et adaptées aux enjeux internationaux.

Le Luxembourg s’est imposé comme la place financière la plus protectrice d’Europe pour l’assurance-vie luxembourgeoise et le contrat de capitalisation luxembourgeois. Au cœur de cette réputation, un dispositif juridique unique : le triangle de sécurité.

Ce mécanisme, souvent évoqué mais rarement expliqué de manière claire, change profondément la manière dont un investisseur peut sécuriser son patrimoine.

Pour Avnear, il ne s’agit pas d’un simple argument technique, mais d’un cadre structurant qui conditionne la façon dont nous sélectionnons les banques dépositaires et construisons les allocations de nos clients.

Loin des discours promotionnels, voici ce que le triangle de sécurité garantit réellement, pourquoi il est considéré comme une anomalie positive en Europe, et comment Avnear l’intègre dans des stratégies patrimoniales sophistiquées.

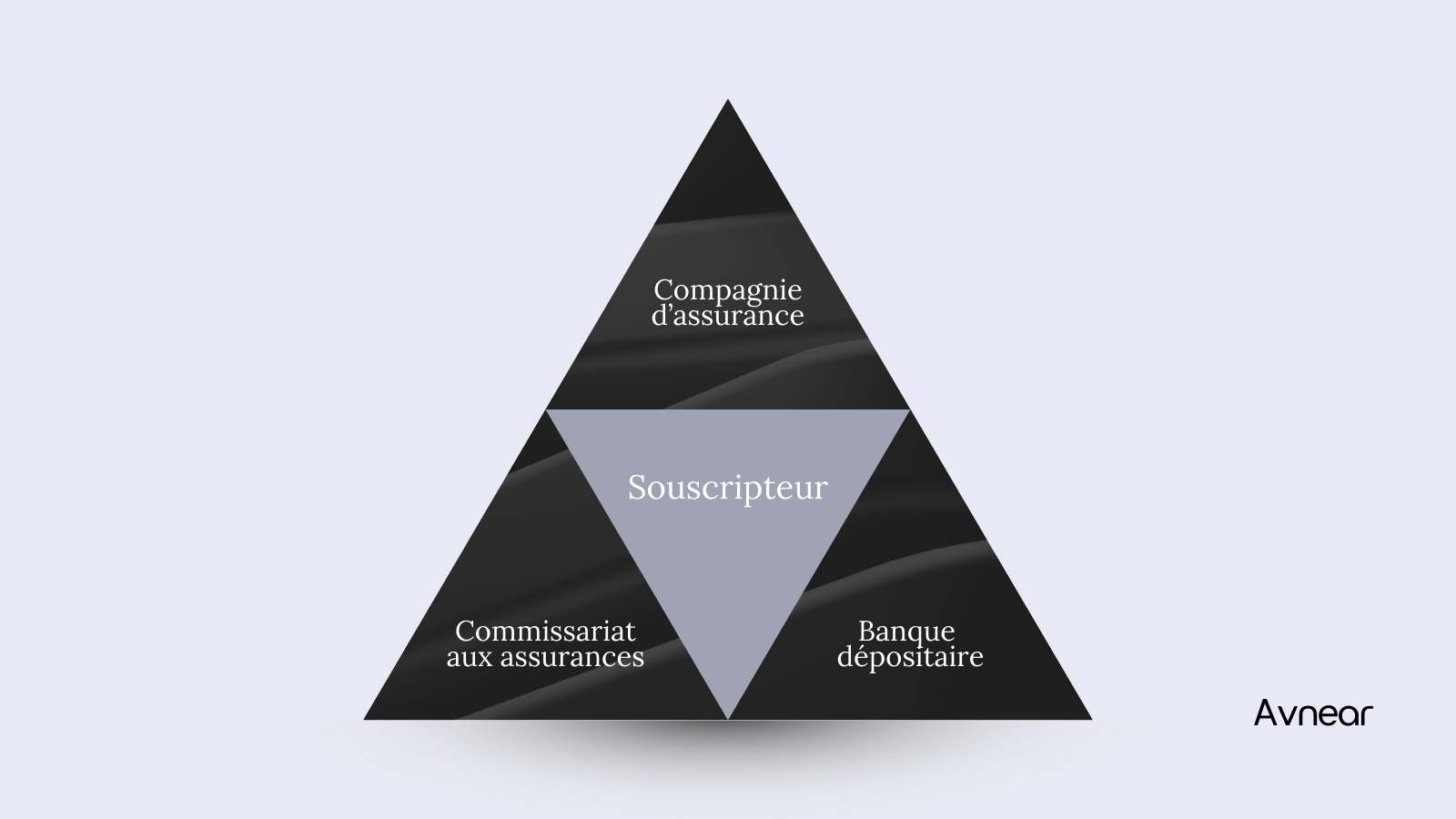

Un mécanisme tripartite unique en Europe

Le triangle de sécurité est défini par la législation luxembourgeoise sur les assurances. Il repose sur un accord à trois niveaux :

-l’assureur qui émet le contrat ;

-la banque dépositaire agréée par le Commissariat aux Assurances ;

-le CAA, superviseur prudentiel du secteur.

Ce dispositif impose que les actifs qui représentent l’engagement de l’assureur envers les souscripteurs soient séparés de ses fonds propres, conservés dans une banque tierce et surveillés en continu.

Dans les faits, cela crée une architecture où les actifs du client sont cantonnés, isolés juridiquement et opérationnellement. En cas de difficulté d’un acteur, les autres prennent le relais pour protéger l’intégrité du patrimoine confié.

À une époque où la confiance dans les institutions financières est régulièrement mise à l’épreuve, cette transparence structurelle est devenue un critère déterminant pour les investisseurs exigeants.

1. L’assureur : gestionnaire du contrat mais sans contrôle direct sur les actifs déposés

La compagnie d’assurance luxembourgeoise gère le contrat, ses mouvements, son reporting et les supports financiers accessibles.

Ce rôle central ne s’accompagne pas d’une maîtrise totale des actifs, ce qui distingue clairement le Luxembourg d’autres juridictions.

Lorsque vous souscrivez un contrat, vous devenez créancier de l’assureur, qui doit maintenir une équivalence entre les provisions techniques inscrites à son passif et les actifs conservés auprès du dépositaire.

Ces actifs ne peuvent pas être utilisés pour des finalités propres à la compagnie ; ils ne servent qu’à couvrir les engagements envers les souscripteurs.

{{temoignage-1}}

2. La banque dépositaire : gardienne indépendante des actifs des souscripteurs

La banque dépositaire joue un rôle déterminant. Elle détient physiquement les actifs du contrat et les isole de manière stricte des autres avoirs de l’assureur.

Cette séparation n’est ni symbolique ni comptable : elle est opérationnelle, avec des comptes distincts, tracés et contrôlés.

Le dépositaire doit lui-même appliquer une double ségrégation :

- d’un côté, les actifs appartenant aux compagnies d’assurance ne sont pas mélangés avec ceux de la banque ;

- de l’autre, les actifs représentatifs des engagements envers les souscripteurs sont séparés des autres actifs de la compagnie.

Cette structure empêche que les fonds des clients soient exposés aux risques opérationnels ou financiers d’un établissement unique.

{{conseil-1}}

3. Le Commissariat aux Assurances : un régulateur qui surveille réellement

Le CAA est la pierre angulaire du triangle. Il supervise les assureurs luxembourgeois, approuve les conventions de dépôt et vérifie la correcte ségrégation des actifs.

Son rôle ne se limite pas à un agrément initial ; il intervient dans la durée, avec des contrôles réguliers portant sur la solvabilité, la qualité des réserves techniques et la conformité de la ségrégation.

En cas d’irrégularité, le CAA peut intervenir rapidement, imposer des mesures correctives ou même restreindre les opérations d’un assureur.

Cette capacité d’action directe renforce la sécurité opérationnelle du système. C’est l’un des éléments qui font du Luxembourg un cadre privilégié pour les patrimoines élevés ou les situations complexes (mobilité internationale, multi-détention, structuration via sociétés, etc.).

Avnear s’inscrit pleinement dans cette exigence réglementaire. Nos équipes vérifient la conformité des conventions tripartites, la régularité des reportings et la qualité des partenariats afin de maintenir un niveau de sécurité conforme aux standards luxembourgeois.

Un système de protection unique : la ségrégation des actifs à deux niveaux

La force du triangle de sécurité réside dans la ségrégation simultanée :

- une première chez l’assureur ;

- une seconde chez la banque dépositaire.

Ce double cantonnement empêche que les actifs des souscripteurs ne soient utilisés pour couvrir les engagements de l’assureur ou les passifs de la banque.

C'est l’une des spécificités qui différencie réellement le Luxembourg des autres pays européens.

Dans de nombreux systèmes, les actifs des contrats peuvent être intégrés au bilan de l’assureur ou conservés par une entité qui exerce d’autres activités de marché.

Le Luxembourg a choisi l’approche inverse : une séparation totale, vérifiable, contrôlée.

Pour un investisseur, cela signifie que la valeur de son contrat repose sur une structure robuste et indépendante de la santé financière immédiate d’un acteur unique.

Le “Super Privilège” : la priorité absolue sur les actifs en cas de défaillance

Au-delà de la ségrégation, le droit luxembourgeois accorde aux souscripteurs un rang de créancier privilégié.

Si l’assureur venait à défaillir, les actifs cantonnés seraient mobilisés en premier lieu pour rembourser les souscripteurs, avant toute autre catégorie de créanciers.

Ce “super privilège” est un élément clef du modèle luxembourgeois. Il dépasse les mécanismes de garantie classiques, souvent plafonnés, présents dans d’autres pays européens.

Il ne s’agit pas d’une promesse commerciale, mais d’un droit inscrit dans la loi, applicable à tous les souscripteurs, qu’ils détiennent un contrat d’assurance vie ou un contrat de capitalisation.

Pour en savoir plus découvrez notre article dédié : Le Super Privilège luxembourgeois : la couche de protection ultime du contrat d’assurance-vie luxembourgeoise

Des contrats non soumis à la loi Sapin II : une liberté de rachat et de gestion préservée

Autre différence notable : les contrats luxembourgeois ne sont pas soumis aux dispositifs de suspension des rachats prévus par la loi Sapin II en France.

Cette exemption offre aux souscripteurs un niveau de liquidité et de flexibilité très apprécié, notamment en période d'incertitude financière.

Cela ne signifie pas que tout mouvement est instantané en toute circonstance (les marchés eux-mêmes peuvent connaître des limites opérationnelles) mais que l’autorité française ne peut pas suspendre les rachats sur un contrat de droit luxembourgeois.

Pour les investisseurs qui souhaitent conserver un contrôle total sur leurs actifs, cette indépendance réglementaire constitue un avantage déterminant.

Pourquoi le triangle de sécurité change la donne pour les investisseurs ?

Le modèle luxembourgeois offre une combinaison rare :

- une sécurité juridique forte,

- une architecture financière ouverte,

- une neutralité fiscale internationale,

et une modularité permettant des stratégies patrimoniales complexes.

Pour les investisseurs, cela se traduit par une capacité à structurer un patrimoine à long terme, à diversifier au sein de supports de qualité institutionnelle et à protéger leurs avoirs, même en cas de crise sévère.

Avnear s’appuie sur cette structure pour créer des allocations réellement adaptées aux profils patrimoniaux :

- supports monétaires sécurisés,

- fonds obligataires prudents,

- ETF multi-zones,

- fonds internes dédiés,

- approches multi-devises,

et solutions privées accessibles selon l’éligibilité.

Pourquoi Avnear place le triangle de sécurité au cœur de ses solutions luxembourgeoises ?

Parce qu’il constitue une base objective pour construire une stratégie patrimoniale moderne : sécurisée, flexible et compatible avec une gestion internationale.

Avnear intervient à plusieurs niveaux :

Sélection des partenaires

Nous travaillons exclusivement avec des assureurs et des banques dépositaires soumis aux règles luxembourgeoises les plus strictes.

Construction d’allocations adaptées

Nous privilégions les architectures ouvertes, la diversification internationale et les supports adaptés au profil de risque.

Accompagnement juridique et fiscal

Nous intégrons la fiscalité du pays de résidence, la transmission, l’expatriation éventuelle et les besoins patrimoniaux évolutifs.

Maillage stratégique

Pour les familles mobiles, les chefs d’entreprise internationaux ou les investisseurs expérimentés, cette approche permet de placer leur patrimoine dans un cadre solide, durable et reconnu.

Conclusion : au-delà d’un argument commercial, un cadre juridique fondamental

Le triangle de sécurité luxembourgeois n’est pas un “produit” : c’est une infrastructure réglementaire qui garantit la protection des actifs, la transparence opérationnelle et la priorité du souscripteur en cas de crise.

C’est cette architecture qui explique pourquoi les patrimoines élevés, les expatriés et les dirigeants d’entreprise continuent de privilégier le Luxembourg pour structurer leur épargne de long terme.

Chez Avnear, nous en avons fait un outil central de nos stratégies patrimoniales, en veillant à ce que chaque contrat tire pleinement parti de cette protection, sans s’éloigner de la réalité juridique et des exigences du régulateur.

{{card-1}}

FAQ – Triangle de sécurité luxembourgeois

{{cta}}

Mentions réglementaires

Les informations contenues dans cet article sont fournies à titre informatif et pédagogique. Elles ne constituent en aucun cas un conseil juridique, fiscal ou financier individualisé. Toute opération nécessite une analyse personnalisée tenant compte de la situation du lecteur, de son pays de résidence et de ses objectifs. Les supports financiers comportent des risques de perte en capital.

Il est recommandé de consulter un conseiller agréé, un notaire ou un avocat fiscaliste avant toute souscription ou arbitrage patrimonial.

La banque dépositaire est un choix stratégique

Nous analysons la qualité de conservation, l’expertise en matière d’actifs internationaux, les processus de contrôle et la capacité à accompagner des portefeuilles sophistiqués, allant des ETF aux stratégies obligataires, en passant par les supports patrimoniaux sur mesure. Pour aller plus loin, il est même possible de s’attacher les services d’une banque dépositaire Suisse.

"La qualité de l’assureur est essentielle : stabilité prudentielle, solidité financière, clarté du reporting, accès à des supports variés. Nous travaillons exclusivement avec des assureurs contrôlés par le CAA, capables d’offrir une architecture suffisamment ouverte pour accueillir des stratégies avancées, notamment via des fonds internes dédiés (FID) et des fonds d’assurance spécialisés (FAS) pour les patrimoines significatifs."

de votre fortune

Le risque ne se prédit pas. Il se gère

Pour découvrir comment un contrat luxembourgeois pourrait structurer durablement votre patrimoine, vous pouvez prendre contact avec un expert Avnear. Nous vous accompagnons sur la sélection de l’environnement, l’allocation, la fiscalité et l’intégration dans votre stratégie globale.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)