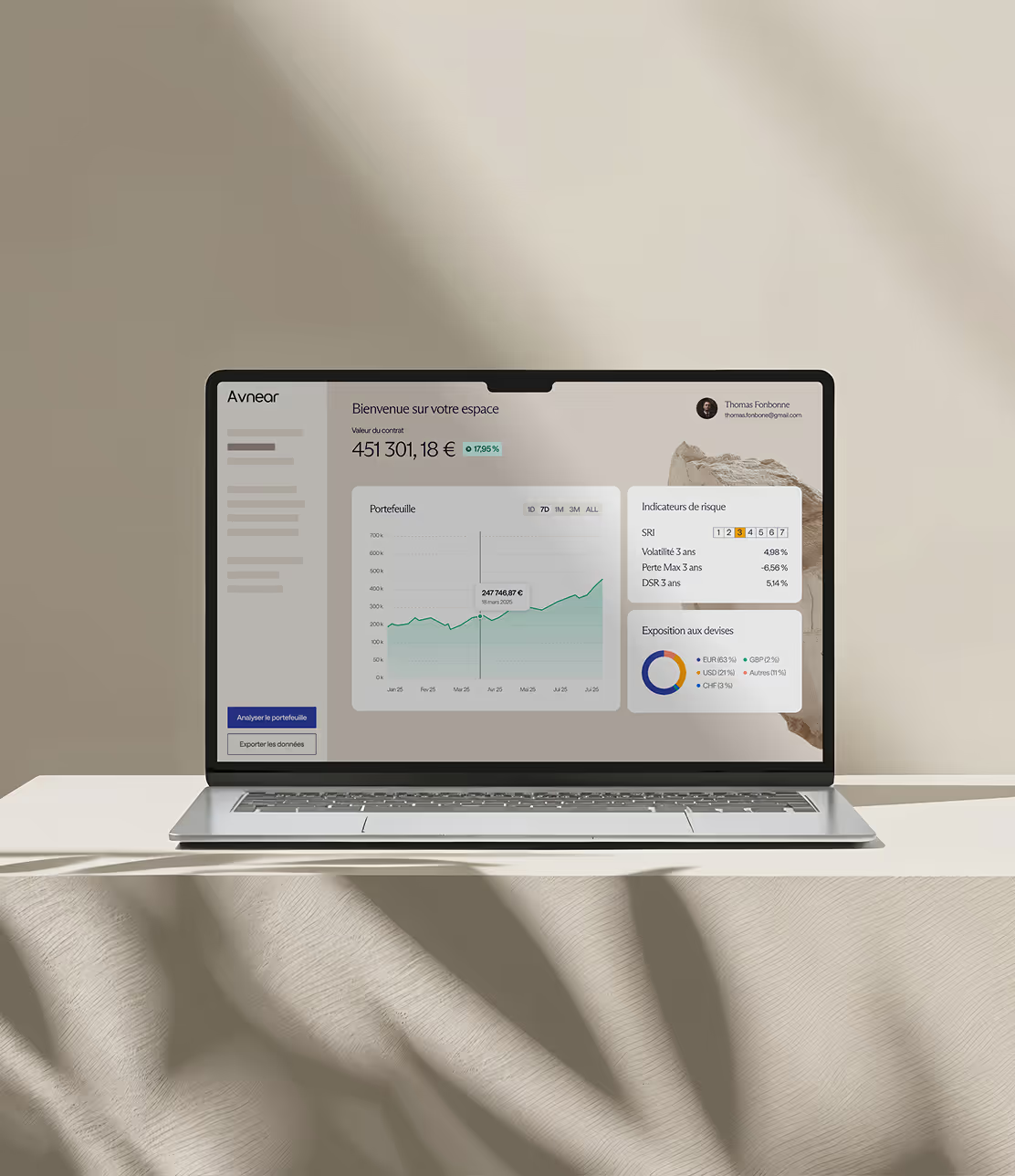

PER Innovation 2024

PER TNS : un contrat

Madelin en mieux.

Le contrat Madelin c’est : des frais de supports exorbitants, des performances décevantes, aucune sortie en capital… Il est temps de passer à mieux.

Transférez votre Madelin vers un PER TNS, toujours déductible fiscalement avec votre compte pro (article 154 bis CGI).

.avif)

.avif)

.avif)

.avif)

.avif)

.avif)

Pourquoi transférer votre contrat Madelin ?

Vous avez cotisé pendant 10, 15 ou 20 ans...

Mais aujourd'hui personne ne vous dit que votre contrat Madelin c’est :

Des frais prélevés chaque année, jusqu’à 3 % de frais annuels prélevés sur les supports (OPCVM, SCPI…), soit 3 à 15 fois plus que des ETF. Des frais invisibles, qui grignotent votre performance année après année.

Sortie uniquement en rente : contraignante et rarement avantageuse, sauf si vous vivez jusqu’à 100 ans. Vous ne pouvez pas récupérer votre capital librement.

Des versements obligatoires chaque année, même si vos revenus baissent ou que vous n’en avez plus envie : aucune flexibilité.

Aucune possibilité de sortie anticipée, même pour financer votre résidence principale.

Le plus inquiétant ?

Vous continuez à investir dans un contrat figé, coûteux, opaque, alors que la loi permet bien mieux depuis 2020.

C’est valable pour les professionnels de santé, avocats, artisans, commerçants, dirigeants non salariés, agriculteurs, micro-entrepreneurs… et tous les autres TNS (travailleurs non salariés).

Votre avantage fiscal (déductibilité Madelin via l’article 154 bis du CGI) peut être conservé.

Mais avec un PER TNS moderne : vous récupérez la maîtrise, la lisibilité, la performance.

Ouvrir un PER TNS Avnear

Avec des avantages fiscaux et une gestion optimisée, notre PER TNS vous permet d’épargner sereinement jusqu’à la retraite, sans contrainte ni paperasse.

Avnear est enregistré à l’ORIAS (24001416), membre de l’ANACOFI-CIF (agréée AMF) sous le numéro E011096 pour l’activité de Conseil en Investissements Financiers (CIF), et de l’ANACOFI-Courtage (agréée ACPR) pour le Courtage en Assurances (COA).

PER récompensé

Notre PER a été élu meilleure innovation, Coup de cœur Fintech Épargne par Wavestone et mentionné par le magazine Capital.

Gradual Security®

Une sécurité supplémentaire qui combine des outils d’analyse développés en interne avec des indicateurs macroéconomiques, de valorisation et de momentum. Objectif : réduire l’exposition aux points d’entrée défavorables et ajuster nos investissements en fonction des conditions de marché.

Diversification des supports d’investissement

Avnear vous permet d’investir à votre rythme, que vous souhaitiez une allocation 100 % sécurisée ou inclure une part de votre capital sur des supports plus dynamiques. Vous accédez à une large palette d’actifs : fonds en euros, monétaires, obligataires, actions, immobilier, private equity, dette privée, infrastructures…

Comité d’investissement dédié

Les allocations sont construites par notre comité d’investissement, en sélectionnant des supports rigoureusement analysés pour leur robustesse, leur coût et leur cohérence avec les conditions de marché. Vous bénéficiez également d’un conseiller dédié, qui suit votre situation dans la durée et vous accompagne dans chaque étape de vos décisions patrimoniales.

Optimisation de la structure de frais

Comme dans tout contrat, il existe des frais de gestion du contrat et des frais liés aux supports d’investissement. Avnear agit sur les deux : nos frais de contrat sont compétitifs, et nous privilégions des supports à faible coût, notamment les ETF, pour limiter au maximum les frais récurrents sur votre épargne.

Objectifs de performance

Selon le profil d’investissement retenu, les allocations visent un TRI annuel compris entre 4% et 10%. Ces objectifs sont indicatifs et dépendent de l’exposition au risque choisie. Les performances passées ne préjugent pas des performances futures.

.avif)

À qui s'adresse le PER TNS ?

Le PER TNS s’adresse aux indépendants et professions libérales soumis à l’impôt sur le revenu, éligibles à la déduction fiscale au titre de l’article 154 bis du CGI (ou 154 bis OA pour les exploitants agricoles).

.avif)

Professionnel de santé

Médecin généraliste ou spécialiste (cardio, dermato, ORL, gynécologue…). Infirmier(e) libéral(e), kiné, ostéopathe, orthophoniste. Chirurgien-dentiste, sage-femme libérale.

.avif)

Profession juridique

Avocat, notaire, huissier, juriste indépendant.

Médiateur, arbitre, mandataire judiciaire.

Conseil & gestion

Expert-comptable, coach indépendant, formateur, consultant, ingénieur en libéral.

.avif)

Activité agricole

Exploitant individuel ou associé TNS d’une société agricole (déduction via 154 bis OA du CGI).

.avif)

Dirigeant non salarié

Gérants majoritaires de SARL, Associés de SNC, Entrepreneurs individuels (EI / EIRL), Associés uniques d’EURL, Auto-entrepreneurs.

Toutes les activités : libérales, artisanales ou commerciales.

Régime simplifié mais bien TNS juridiquement et fiscalement.

Que vous soyez médecin à Lyon, avocat à Marseille ou kiné à Paris, si vous avez un ancien contrat Madelin, vous êtes éligible au transfert vers un PER TNS, avec des bénéfices concrets, immédiats, sans perdre votre avantage fiscal.

Le PER TNS : enfin un contrat retraite pensé pour vous

Vous êtes indépendant. Vos revenus varient.

Vous avez besoin d’un contrat qui s’adapte à vous, pas l’inverse.

.avif)

Des versements libres, que vous pouvez ajuster ou suspendre

Une sortie en capital, en rente ou les deux, à vous de choisir

Une fiscalité toujours avantageuse : déduction au titre de l’article 154 bis du CGI (ou 154 bis OA)

Versements réalisés avec votre compte professionnel

Des supports simples et efficaces : ETF, fonds monétaires, gestion pilotée ou libre

Une transparence totale sur les frais : ce que vous payez est clair, justifié, optimisé

Un déblocage anticipé possible pour l’achat de votre résidence principale

Fonctionnalité

Déduction fiscale

Sortie en capital

Versements flexibles

Déblocage pour résidence principale

Frais sur supports

Supports d’investissement

Gestion

Contrat Madelin

Article 154 bis

Non

Non

Non

Élevés, non visibles

OPC coûteux

Souvent figée

PER TNS

Article 154 bis

Oui

Oui

Oui

Réduits, transparents

ETF & fonds en euros et monétaires

Pilotée ou libre, au choix

Le PER TNS, c’est le remplaçant naturel du contrat Madelin. Mais avec plus de souplesse, plus de performance, et autant de déduction fiscale.

Vous avez un ancien contrat Madelin ? Transférez le ou ouvrez un PER TNS.

Vous êtes éligible à un transfert simple, sans fiscalité, vers un PER TNS plus adapté à votre activité.

- Même déduction fiscale (article 154 bis ou 154 bis OA du CGI)

- Moins de frais

- Plus de souplesse

- Sortie en capital possible

- Zéro engagement, zéro paperasse

Faites auditer votre contrat en 24h

Vous saurez si vous perdez de l’argent, et combien.

Et vous déciderez ensuite, librement, si vous souhaitez agir.

Pourquoi choisir Avnear ?

Chez Avnear, l’alliance entre notre comité d’investissement et l’intelligence artificielle a donné naissance à la Gradual Security®. Cette approche innovante combine l’expertise humaine, qui sélectionne rigoureusement les investissements, et l’IA, qui analyse les marchés en continu pour détecter les surévaluations.

.avif)

.avif)

Frais réduits

2 à 3x moins chers qu’une banque traditionnelle.

Sécurité

renforcée

Notre technologie détecte les surévaluations du marché avant d’investir, renforçant la sécurité des contrats.

Transfert, ouverture ou audit

Audit, transfert ou ouverture : nous identifions la solution la plus adaptée à votre situation, en toute transparence. Une fois le formulaire complété, un membre de notre équipe vous recontactera sous 24h ouvrées.

L’exigence validée par ceux qui vivent la différence

Confier son épargne est une décision importante ou Investir, c’est d’abord choisir à qui faire confiance. Chez Avnear, nos clients choisissent l’expertise de véritables professionnels de la finance et la technologie pour investir en toute sérénité.

Un accompagnement

sur-mesure, par un

interlocuteur unique

Nous vous accompagnons à chaque étape : définition de vos objectifs, choix des supports, ajustements stratégiques. Un suivi humain, dans la durée par des experts pluridisciplinaires.

Sérénité et confiance

pour votre épargne

Generali est le 3ème assureur européen, couvert par le Fonds de Garantie des Assurances de Personnes (FGAP).

Ces solutions d’investissements pourraient vous correspondre

Des solutions sélectionnées pour s’adapter à votre profil, vos objectifs et votre horizon d’investissement. À découvrir dans le détail avec votre conseiller.

Contrat de capitalisation

Français

.avif)

PER TNS

.avif)

Contrat de capitalisation Luxembourgeois

.avif)

Enveloppe haut de gamme pour votre trésorerie

Vous vous posez des questions sur le PER TNS ?

Est-ce que je peux toujours verser avec mon compte professionnel ?

Oui. Comme avec votre ancien contrat Madelin, les versements peuvent être effectués depuis votre compte professionnel.

Est-ce que je peux vraiment transférer mon contrat Madelin vers un PER TNS ?

Oui. Depuis la loi PACTE (2019), il est possible de transférer votre ancien contrat Madelin vers un Plan d’Épargne Retraite (PER). Vous conservez l’antériorité fiscale et le transfert n’entraîne aucune imposition.

Vais-je perdre mon avantage fiscal en changeant de contrat ?

Non. Les versements restent déductibles dans les mêmes conditions :

- Article 154 bis du CGI pour les professions libérales / TNS

- Article 154 bis OA pour les exploitants agricoles

Vous continuez à réduire votre impôt sur le revenu dans la même enveloppe fiscale.

Pourquoi mon contrat Madelin me coûte autant ?

La majorité des anciens Madelin sont investis dans des supports chargés en frais (OPCVM, SCPI maison, arbitrages automatiques…).

Il n’est pas rare de constater 2 % à 3 % de frais de gestion des supports (frais invisibles), en plus des frais de gestion du contrat, des frais de versement et d’arbitrage.

Un PER TNS bien construit utilise des ETF et une architecture plus simple, plus lisible, plus performante.

Puis-je débloquer mon PER TNS pour acheter ma résidence principale ?

Oui. C’est une des grandes nouveautés du PER TNS. Le rachat est autorisé avant la retraite, pour acquérir sa résidence principale (en tant que primo ou non primo-accédant).

Le transfert est-il compliqué ?

Non. C’est notre équipe qui s’occupe de tout.

Vous signez une demande de transfert, et nous gérons l’ensemble des échanges avec l’assureur sortant.

Aucune perte de droits. Aucun frais surprise.

Et si je suis proche de la retraite ?

Il est souvent encore plus stratégique de transférer dans ce cas.

Pourquoi ? Parce que le PER vous donne accès au capital, là où le Madelin vous impose la rente.

Vous gardez la main sur vos sorties.

Contenus à découvrir