Vous venez de vendre un bien ? Voici comment réinvestir intelligemment

Vous avez vendu un bien ? Avnear vous aide à réinvestir intelligemment : Assurance-vie, capitalisation et solutions patrimoniales sur mesure.

Après la vente, le vrai défi commence

Vous venez de vendre un bien immobilier : résidence secondaire, appartement locatif ou immeuble de rapport. Cette opération vous a permis de dégager un capital significatif. Mais une question s’impose aussitôt : que faire de cet argent ?

Doit-on réinvestir rapidement ? Faut-il racheter un autre bien ? Comment éviter l’érosion fiscale, protéger son capital, et préparer une transmission intelligente ?

Ce moment est stratégique. Chez Avnear, nous accompagnons régulièrement des investisseurs dans cette transition post-cession, en leur proposant des solutions patrimoniales personnalisées, conçues pour rechercher un équilibre entre diversification, potentiel de rendement et maîtrise des risques.

1. Une opportunité patrimoniale à bien saisir

Céder un actif immobilier, c’est libérer une somme importante : 300 000€, 500 000€, 800 000€ parfois plusieurs millions. Ce capital peut être exposé à :

- Une fiscalité élevée (plus-value, revenus fonciers futurs),

- L’IFI s’il est réinvesti en immobilier,

- Une transmission mal anticipée, source de conflits familiaux ou de droits excessifs.

Une solution patrimoniale performante doit donc répondre à quatre objectifs simultanés : fiscalité, rendement, sécurité et transmission.

2. Ce qu’il reste vraiment après la vente

Plus-value : une fiscalité à calculer avec précision

Sauf exonération, la plus-value immobilière réalisée lors d'une cession est soumise à trois strates d’imposition :

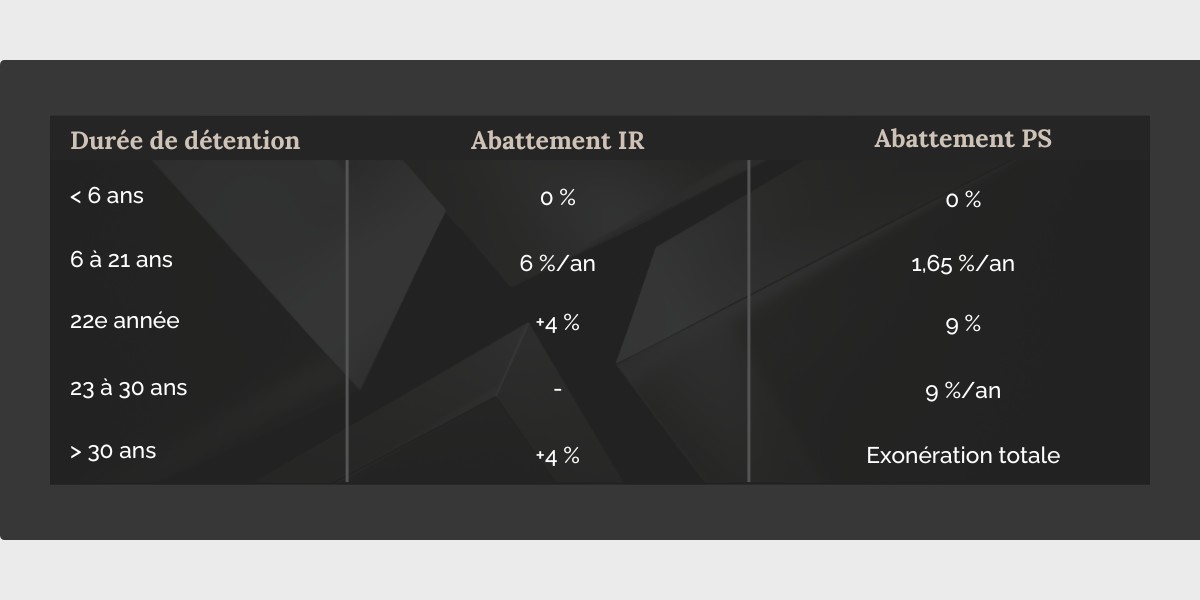

- 19% d’impôt sur le revenu, avec abattement progressif à partir de 6 ans de détention (exonération totale au bout de 22 ans),

- 17,2% de prélèvements sociaux, avec abattement distinct, allant jusqu’à une exonération totale après 30 ans,

- Une surtaxe progressive de 2 à 6% est applicable si la plus-value nette imposable excède 50 000€ (cf. CGI, art. 1609 nonies G).

Le calcul de la plus-value imposable tient compte de la reconstitution du prix de revient fiscal. Ainsi, le prix d’acquisition peut être majoré :

- des frais d’acquisition (forfait de 7,5% si aucune justification),

- et, si le bien est détenu depuis plus de 5 ans, d’un forfait travaux de 15%.

Exemple concret :

Un bien est acheté 420 000 € et revendu 1 000 000 € après 15 ans de détention.

La plus-value brute est ajustée comme suit :

- Prix d’achat initial : 420 000€

- + frais d’acquisition (forfait 7,5%) : 31 500€

- + forfait travaux (15%) : 63 000€

- = Prix de revient fiscal : 514 500€

- Prix de vente : 1 000 000€

- Plus-value brute : 485 500€

Abattement après 15 ans :

- Impôt sur le revenu (abattement 90%) → imposition sur 10% = 48 550€ × 19% = 9 224€

- Prélèvements sociaux (abattement 24,75%) → imposition sur 75,25% = 365 046€ × 17,2% = 62 585€

- Surtaxe estimée (tranche de 200 001 à 250 000€) ≈ 8 500€

Total fiscal estimé : environ 80 000€

Capital net post-cession : environ 920 000€

Ces montants sont indicatifs et varient selon la situation réelle du cédant. Une simulation personnalisée est recommandée.

Abattements pour durée de détention

3. Ce qu’il faut éviter après une vente immobilière

Certaines erreurs sont fréquentes après une cession, en particulier lorsque le capital est important et les enjeux mal hiérarchisés. Voici les trois pièges les plus courants et comment les éviter.

3.1. Réinvestir trop vite dans un bien locatif

L’achat immédiat d’un nouveau bien locatif peut sembler rassurant. Pourtant, dans un contexte de remontée des taux et de tension sur la fiscalité immobilière, cette stratégie comporte plusieurs risques :

- Rendement net souvent inférieur à 3%

- Exposition persistante à l’IFI

- Gestion locative chronophage, surtout pour des actifs en direct

- Faible diversification patrimoniale

Avant de replonger dans l’immobilier, mieux vaut s’interroger sur vos priorités : revenu régulier, protection du capital, transmission... Il existe aujourd’hui des véhicules plus souples et mieux adaptés, comme l’assurance-vie luxembourgeoise ou les produits structurés.

3.2. Laisser le capital en attente trop longtemps

Par prudence ou manque de temps, certains investisseurs laissent les fonds issus de la vente sur un compte courant ou un livret bancaire. C’est une fausse sécurité.

- À 4% d’inflation, 500 000€ perdent plus de 20 000€ de pouvoir d’achat par an

- Aucun rendement, aucune protection

- Risque d’inertie patrimoniale prolongée

Il est essentiel de poser une stratégie dès les premières semaines suivant la vente, même si une partie des fonds peut rester temporairement liquide.

3.3. Négliger la transmission

Enfin, beaucoup sous-estiment les conséquences successorales d’un capital mal structuré. Sans anticipation, vos héritiers peuvent se retrouver confrontés à des droits de succession élevés (jusqu’à 45% en ligne directe au-delà de certains seuils) et à une transmission mal organisée.

Nous verrons plus bas qu'il est possible de réduire sensiblement le coût successoral à travers l'Assurance-vie.

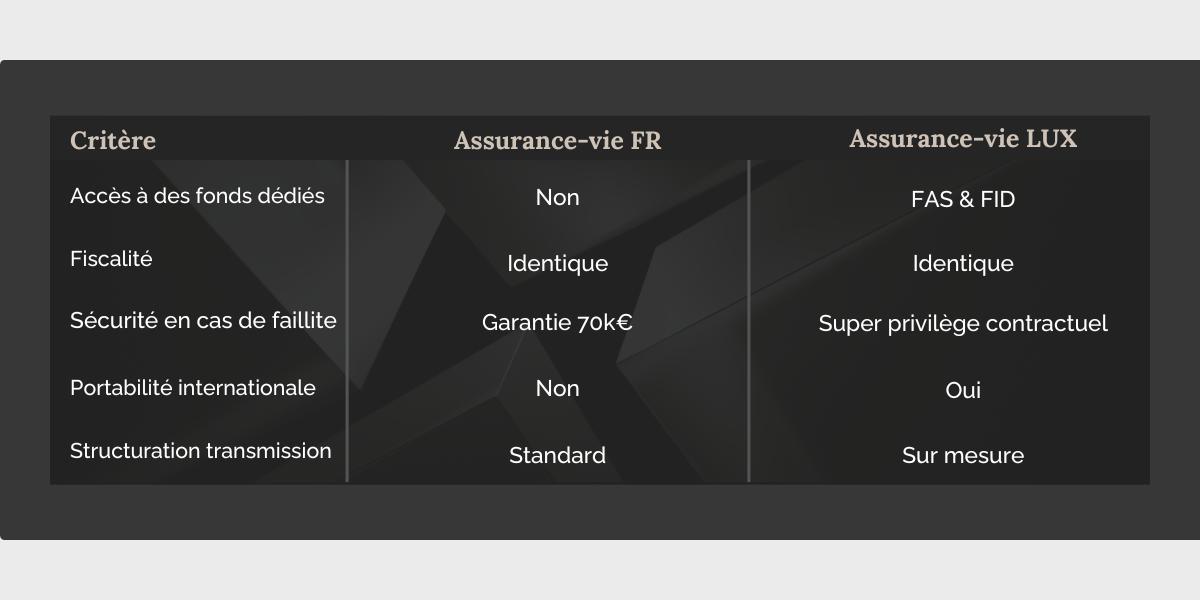

4. Réinvestir via l’assurance-vie luxembourgeoise : une solution haut de gamme

Pourquoi ce contrat est-il privilégié après une vente ?

- Fiscalité différée : les produits ne sont imposés qu’en cas de retrait.

- Architecture ouverte : accès à des fonds sur mesure

- Super privilège : les actifs sont inscrits dans des comptes bancaires séparés, offrant une protection renforcée en cas de défaillance de la compagnie, conformément à la réglementation luxembourgeoise.

- Multi-devises, multi-gestion : souplesse rare

- Transmission facilitée : clause bénéficiaire personnalisable, avec des avantages fiscaux.

Chez Avnear, nous structurons des contrats luxembourgeois dès 250 000€ investis, en architecture totalement ouverte, avec des compartiments personnalisés selon votre profil et vos objectifs.

Comparatif rapide

Attention : l’assurance-vie luxembourgeoise n’est pas couverte par le Fonds de Garantie des Assurances de Personnes (FGAP). Le super privilège offre une protection contractuelle, mais ne constitue pas une garantie publique.

5. Structurer la transmission sans se démunir

Chez Avnear, chaque contrat est pensé dès l’origine pour intégrer les enjeux successoraux : clause bénéficiaire sophistiquée, démembrement intégré, allocation intergénérationnelle.

Solutions utilisées :

- Clause bénéficiaire fine : multi-ligne, conditions, réserve d’usufruit

- Donation en nue-propriété du contrat de capitalisation

- Donation temporaire d’usufruit sur les revenus financiers

- Intégration dans une holding patrimoniale ou une fiducie

6. Parcours optimal avec Avnear

- Analyse du capital net disponible

- Évaluation de vos objectifs (performance, sécurité, fiscalité, succession)

- Construction d’un portefeuille multi-poches

- Structuration juridique (bénéficiaires, démembrement, holding)

- Suivi annuel et ajustement stratégique

7. Pourquoi choisir Avnear pour structurer votre capital ?

Chez Avnear, nous ne nous contentons pas de placer un capital : nous le structurons. Après une vente immobilière, vous avez besoin d’un cadre clair, sécurisé et évolutif pas d’un simple produit financier. C’est exactement ce que nous vous proposons.

Avec plus de 100 ans d'expérience cumulée en finance institutionnelle, notre comité accompagne des investisseurs exigeants dans la mise en place de contrats d’assurance-vie luxembourgeoise et de stratégies patrimoniales globales. Notre approche repose sur trois convictions : indépendance, ingénierie, et transparence.

Concrètement, Avnear vous apporte :

- Une expérience reconnue dans la structuration de contrats luxembourgeois, y compris dans des montages complexes (multi-bénéficiaires, démembrement, transmission internationale).

- Un accès direct à des gérants privés et à des fonds réservés : FID (fonds internes dédiés), private equity, dette privée, fonds obligataires structurés.

- Un accompagnement global par des ingénieurs patrimoniaux expérimentés, en lien avec vos conseils juridiques et fiscaux si nécessaire.

- Une transparence totale sur les frais, sans rétrocommissions dissimulées ni solutions biaisées par des partenariats commerciaux.

Chez nous, vous ne souscrivez pas un contrat.

Vous construisez une stratégie cohérente, défensive ou dynamique, alignée avec vos objectifs personnels, fiscaux et familiaux.

L’allocation d’actifs, les performances passées ou les expertises mentionnées ne préjugent en rien des résultats futurs.

Investir, oui. Structurer, surtout.

La vente d’un bien immobilier peut être le point de départ d’une nouvelle logique patrimoniale : plus performante, plus stable, plus transmissible.

Encore faut-il choisir les bons outils. L’assurance-vie luxembourgeoise, dans un cadre structuré, vous permet de conjuguer sécurité, souplesse, performance et transmission. C’est ce que nous concevons chaque jour chez Avnear.

Vous avez vendu. C’est le moment de structurer.

{{cta}}

Questions fréquentes – Réinvestir après une vente immobilière

Références et sources réglementaires

Fiscalité immobilière et plus-values

- Code général des impôts – Articles 150 U à 150 VH

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006307012 - Surtaxe sur les plus-values immobilières importantes – Article 1609 nonies G CGI https://www.legifrance.gouv.fr/codes/id/LEGISCTA000025107330/

Assurance-vie luxembourgeoise

- Loi luxembourgeoise du 6 décembre 1991 sur le secteur des assurances

https://www.cssf.lu/fr/document/loi-du-6-decembre-1991-secteur-assurances/ - Super privilège du souscripteur : article 39 de la loi de 1991 (priorité sur les avoirs déposés en comptes bancaires séparés)

Transmission, démembrement et donation

- Code général des impôts – Article 669 : barème de l’usufruit en fonction de l’âge

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006311776 - Article L132-12 du Code des assurances : clause bénéficiaire hors succession

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006792620 - CGI – Article 990 I : fiscalité applicable aux contrats d’assurance-vie en cas de décès https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006310620

IFI – Impôt sur la fortune immobilière

- CGI – Articles 964 à 983 : assiette, exonérations, plafonnement

https://www.legifrance.gouv.fr/codes/section_lc/LEGITEXT000006069577/LEGISCTA000036732400/

Données macroéconomiques et inflation

- INSEE – Indice des prix à la consommation, inflation France (dernière mise à jour)

https://www.insee.fr/fr/statistiques/serie/001641607

Régulation financière et fonds d’investissement

- AMF (Autorité des marchés financiers) – Guide assurance-vie et fonds professionnels spécialisés

https://www.amf-france.org/fr

Clause de non-responsabilité

Les informations contenues dans ce guide sont fournies à titre informatif et pédagogique. Elles ne constituent en aucun cas un conseil juridique, fiscal ou financier individualisé. Toute opération patrimoniale doit faire l’objet d’une analyse personnalisée prenant en compte la situation spécifique du lecteur, sa résidence fiscale, ses objectifs et ses contraintes.

de votre fortune

Le risque ne se prédit pas. Il se gère

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)