Pourquoi ouvrir une Assurance-vie avant 30 ans ?

L'Assurance-vie est souvent mise de côté par les jeunes et considérée comme un placement financier réservé aux investisseurs de plus de quarante ans ou aux personnes proche de la retraite. Cependant, elle offre des avantages significatifs aux jeunes actifs qui commencent à épargner et à penser "investissement". C'est pourquoi il est intéressant avant trente ans de se demander s'il est judicieux d'ouvrir un contrat d'assurance vie. Du potentiel d'épargne à la diversification des placements en passant par les avantages fiscaux, découvrez pourquoi il est intéressant de considérer l'assurance-vie avant 30 ans.

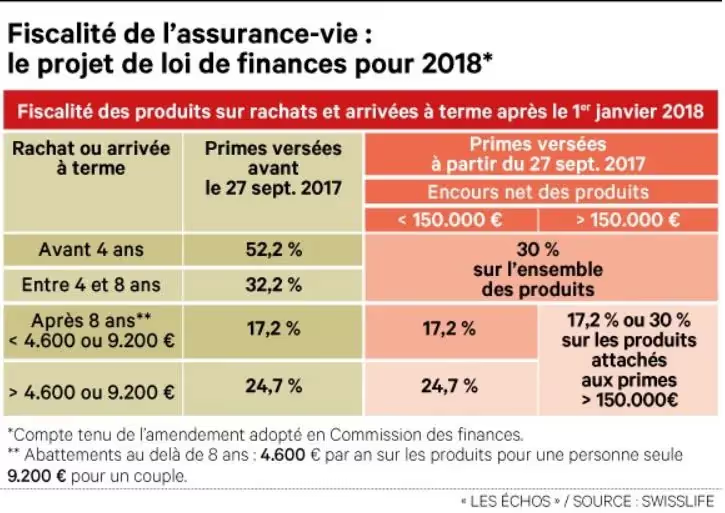

L'intérêt d'une ouverture précoce se comprend pleinement à la lecture du fonctionnement global de l'enveloppe : abattement annuel après huit ans, fiscalité des rachats, transmission hors succession. Pour une vision consolidée, se reporter à notre guide complet sur l'assurance-vie française.

1. Épargner à son rythme

L'un des avantages les plus intéressant de souscrire une Assurance-vie avant 30 ans est la possibilité d'épargner à son rythme. Contrairement à de nombreux autres types d'investissements, l'Assurance-vie ne nécessite pas un capital de départ important. Vous pouvez ouvrir un contrat d'assurance-vie avec des sommes relativement modestes (dès 300€ chez Avnear). Cela permettra d'épargner plus régulièrement pour atteindre vos objectifs financiers à long terme tout en profitant de la magie des intérêts composés.

Le pouvoir des intérêts composés est particulièrement important pour les jeunes investisseurs. Plus vous commencez à investir tôt, plus vous donnez à votre épargne de possibilités de croître et de se multiplier au fil du temps. Même si vous ne pouvez épargner que de petites sommes chaque mois, ces contributions régulières peuvent se transformer en un capital considérable avec le temps. Selon le célèbre physicien Albert Einstein « Les intérêts composés sont la huitième merveille du monde. Celui qui le comprend s'enrichit, celui qui ne le comprend pas, le paie ».

De plus, l'assurance-vie offre une flexibilité inégalée en matière d'épargne. Vous avez la liberté de choisir entre des versements programmés réguliers ou des versements libres occasionnels, en fonction de votre situation financière. Vous pouvez faire fluctuer vos versements selon l'évolution de votre situation personnelle et professionnelle. Une difficulté passagère ? Vous pouvez suspendre vos versements. Une donation imprévue ? Vous pouvez augmenter vos versements.

2. Financer des projets à moyen et long terme

Comme nous l'avons vu dans notre premier point, l'assurance-vie est un instrument d'investissement ultra flexible qui s'adapte à votre situation, à vos projets, à vos objectifs, quel que soit votre âge. Vous pouvez utiliser votre épargne pour financer des projets à moyen terme, tels qu'un voyage, l'achat d'une voiture, l'acquisition d'une propriété, les études de vos enfants, et bien plus encore.

Cette adaptabilité est l'une des caractéristiques les plus attrayantes de l'assurance-vie. Que vous ayez un objectif financier spécifique ou non, elle vous permet de construire un capital qui peut être utilisé pour faire face aux défis imprévus de la vie ou pour saisir des opportunités qui se présentent.

Dans le même temps, l'assurance-vie reste une solution d'épargne plus long termiste. Elle offre une grande souplesse pour les investisseurs qui cherchent à préparer leur retraite notamment. Plus vous commencez tôt, plus vous avez de temps pour faire fructifier votre capital ,profiter de la croissance à long terme et de la magie des intérêts composés.

3. Accèder à des placements diversifiés

Un autre avantage majeur de l'assurance-vie est la diversification des placements. Grâce à des contrats multi supports, vous pouvez investir dans une variété d'actifs financiers, notamment des actions, des obligations, des fonds communs de placement et des fonds négociés en bourse (ETF). Cela signifie que vous pouvez adapter votre portefeuille à votre profil d'investisseur, à vos objectifs financiers et à votre tolérance au risque.

Les jeunes investisseurs ont l'opportunité de tirer parti du temps en diversifiant leur portefeuille. Vous pouvez choisir des actifs plus ou moins risqués en fonction de votre horizon de placement et de vos préférences personnelles. Les actifs plus dynamiques peuvent offrir des rendements plus élevés, mais ils comportent également un niveau de risque plus élevé. Cependant, sur une période prolongée, les investisseurs peuvent lisser les effets de l'instabilité des marchés financiers.

D'autre part, les investisseurs plus prudents peuvent opter pour un placement total dans le fonds en euros de l'assurance-vie. Ce choix est moins risqué, mais il offre des rendements moins élevés par rapport à un contrat multi support. Cependant, sur le long terme, le taux d'intérêt du fonds en euros peut devenir de plus en plus attrayant. De plus, il offre généralement un meilleur taux d'intérêt que les comptes d'épargne traditionnels, tels que le livret A.

Les options de placement de l'assurance vie sont conçues pour s'adapter à votre profil d'investisseur, et elles évoluent avec vous tout au long de votre vie. Vos objectifs financiers changeront avec le temps, et vous aurez la liberté d'ajuster vos placements en conséquence.

4. Profiter d'avantages fiscaux après 8 ans

L'un des principaux avantages de l'assurance-vie, en particulier pour les investisseurs long terme, réside dans les avantages fiscaux qui entrent en jeu après huit ans de détention. Cette période de détention est cruciale car elle déclenche des règles fiscales favorables qui peuvent avoir un impact significatif sur la rentabilité de votre investissement.

Après huit ans d'épargne dans un contrat d'assurance-vie, les intérêts générés par votre capital sont soumis à une fiscalité préférentielle. L'introduction du prélèvement forfaitaire unique (PFU) dit "flat tax" constitue l'un des aspects clés de cette fiscalité avantageuse. Le PFU s'applique aux gains réalisés, que vous décidiez de racheter tout ou partie de votre contrat ou que vous optiez pour une sortie en rente. Il existe deux taux de PFU : 7,5 % pour les gains jusqu'à 150 000 euros et 12,8 % au-delà de ce montant. Ces taux sont bien inférieurs aux taux d'imposition sur le revenu classiques, qui peuvent atteindre 30 % ou plus, en particulier pour les contribuables dans les tranches supérieures.

Un autre avantage fiscal après huit ans de détention est la possibilité d'opter pour une imposition au titre de l'impôt sur le revenu. Cette option permet aux investisseurs de bénéficier d'un abattement de 4 600 euros par an pour les contribuables célibataires, et de 9 200 euros par an pour les couples. Cela signifie que seules les sommes excédant ces abattements sont soumises à l'impôt sur le revenu. Cette option peut être particulièrement avantageuse pour les investisseurs qui sont dans des tranches d'imposition plus faibles, car elle leur permet de réduire leur passif fiscal.

Un autre point à noter est que, malgré ces avantages fiscaux, l'argent investi dans une assurance vie n'est pas bloqué. Vous pouvez toujours effectuer un rachat partiel ou total de votre contrat à tout moment. Cependant, il est important de noter que la fiscalité diffère avant et après huit ans de détention. Avant cette période, les gains sont soumis à l'impôt sur le revenu, ce qui peut entraîner une imposition plus élevée.

Les avantages fiscaux de l'assurance vie après huit ans d'épargne offrent une incitation significative à l'investissement à long terme. Les taux d'imposition réduits du PFU et les abattements fiscaux associés permettent aux investisseurs de maximiser leur rendement net. Cela en fait un choix d'investissement attrayant pour ceux qui ont la patience et la perspective de maintenir leur contrat sur le long terme. Néanmoins, il est essentiel de tenir compte de votre situation fiscale personnelle et de consulter un conseiller financier pour déterminer comment les avantages fiscaux de l'assurance vie peuvent être optimisés en fonction de vos objectifs financiers.

Alors, est-ce judicieux d'ouvrir une assurance-vie avant 30 ans ?

Ouvrir une assurance-vie avant 30 ans est une décision judicieuse, offrant une multitude d'avantages et d'opportunités. Cette option d'investissement permet de jeter des bases solides pour votre avenir financier.

L'assurance-vie offre la possibilité d'épargner à son propre rythme, sans nécessiter un capital de départ important. En commençant tôt, les jeunes investisseurs peuvent bénéficier de la puissance de l'intérêt composé, ce qui signifie que même de modestes contributions régulières peuvent se transformer en un capital significatif au fil des ans.

L'assurance-vie s'adapte à une variété de projets, que ce soit pour financer des achats à court terme ou pour prévoir des besoins à long terme, tels que la retraite. Elle offre ainsi une flexibilité précieuse qui peut accompagner les évolutions de la vie.

La diversification des placements est un autre avantage clé. Les jeunes investisseurs peuvent choisir parmi une gamme d'options de placement, en fonction de leur profil d'investisseur et de leurs objectifs. Cette diversité permet de minimiser les risques et de maximiser les opportunités de rendement.

Les avantages fiscaux après huit ans de détention constituent un argument de poids pour investir précocement dans une assurance vie. Les taux d'imposition réduits du prélèvement forfaitaire unique (PFU) et les abattements fiscaux permettent de maximiser le rendement net, tout en conservant la flexibilité pour effectuer des retraits.

Oui, ouvrir une assurance-vie avant 30 ans est une stratégie d'investissement judicieuse qui permet d'associer la flexibilité, la croissance long terme, la diversification des placements et des avantages fiscaux. Elle offre aux jeunes investisseurs la possibilité de bâtir un avenir financier solide, en tirant parti du temps et de la diversité.

{{cta}}

de votre fortune

Le risque ne se prédit pas. Il se gère

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)